Với giải sách bài tập Kinh tế Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân sách Cánh diều hay, chi tiết giúp học sinh dễ dàng xem và so sánh lời giải từ đó biết cách làm bài tập trong SBT Kinh tế Pháp luật 10. Mời các bạn đón xem:

Giải SBT Kinh tế Pháp luật lớp 10 Bài 10: Lập kế hoạch tài chính cá nhân

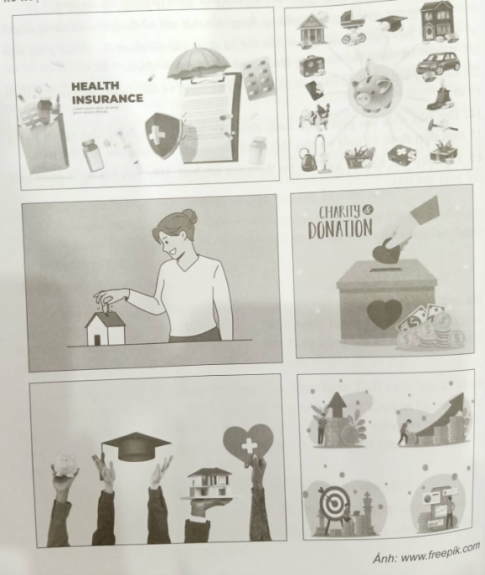

Trả lời:

- Ảnh 1: Bảo hiểm y tế

- Ảnh 2: Tiết kiệm tiền mua vật dụng yêu thích.

- Ảnh 3: Tiết kiệm tiền mua nhà.

- Ảnh 4: Quyên góp từ thiện

- Ảnh 5: Học đại học, mua nhà.

- Ảnh 6: Đầu tư tiền.

=> Sự cần thiết của việc lập kế hoạch tài chính cá nhân giúp bạn quản lý chi tiêu tiền hiệu quả, giúp bạn biết được tiền của mình đi về đâu, tiền được tiêu cho vấn đề gì, việc lập kế hoạch tài chính cá nhân chưa chắc mang lại hiệu quả nhưng chắc chắn sẽ giúp bạn giám sát được dòng tiền của mình đã sử dụng.

|

Loại kế hoạch tài chính cá nhân |

Thời gian thực hiện |

Ví dụ minh họa |

|

1. |

|

|

|

2. |

|

|

|

3. |

|

|

Trả lời:

|

Loại kế hoạch tài chính cá nhân |

Thời gian thực hiện |

Ví dụ minh họa |

|

1. Kế hoạch tài chính cá nhân ngắn hạn |

Dưới 3 tháng |

Mua quà sinh nhật cho bản thân. |

|

2. Kế hoạch tài chính cá nhân trung hạn |

Từ 3 - 6 tháng |

Tiết kiệm để đăng ký một khóa học tiếng anh. |

|

3. Kế hoạch tài chính cá nhân dài hạn |

Từ 6 tháng trở lên |

Tiết kiệm để mua xe điện đi học. |

|

Trường hợp |

Ý nghĩa |

|

1. Chị H lập kế hoạch tiết kiệm tiền chi tiêu hằng tháng để mua bảo hiểm cho gia đình. |

|

|

2. Gia đình bạn M thường xuyên lập kế hoạch chi tiêu hằng tháng để cân đối thu chi trong gia đình. |

|

|

3. Bạn K lập kế hoạch tiết kiệm tiền để mua một số dụng cụ thí nghiệm phục vụ cho học tập của bản thân. |

|

|

4. Bạn N lập kế hoạch tiết kiệm tiền chi tiêu và đi làm thêm để mua một chiếc máy tính xách tay. |

|

Trả lời:

|

Trường hợp |

Ý nghĩa |

|

1. Chị H lập kế hoạch tiết kiệm tiền chi tiêu hằng tháng để mua bảo hiểm cho gia đình. |

Hành động của chị H giúp cho chị H quản lí được chi tiêu của mình. |

|

2. Gia đình bạn M thường xuyên lập kế hoạch chi tiêu hằng tháng để cân đối thu chi trong gia đình. |

Gia đình bạn M làm như vậy để theo dõi được chi tiêu hằng tháng, tránh sự mất cân đối khi chi tiêu. |

|

3. Bạn K lập kế hoạch tiết kiệm tiền để mua một số dụng cụ thí nghiệm phục vụ cho học tập của bản thân. |

Hành động của bạn K giúp cho bạn K mua được đồ dùng học tập, tạo điều kiện học tập tốt hơn. |

|

4. Bạn N lập kế hoạch tiết kiệm tiền chi tiêu và đi làm thêm để mua một chiếc máy tính xách tay. |

Bạn N lên kế hoạch tiết kiệm tiền để chi tiêu hợp lí, để mua máy tích xách tay |

(Khoanh tròn chữ cái trước câu em lựu chọn)

A. Xét theo thời gian thực hiện, kế hoạch tài chính cá nhân được phân chia thành kế hoạch ngắn hạn, trung hạn và dài hạn.

B. Thời gian thực hiện kế hoạch tài chính cá nhân của mỗi người là khác nhau.

C. Thực hiện các mục tiêu tài chính cá nhân ngắn hạn là cơ sở để thực hiện mục tiêu tài chính cá nhân trung hạn và dài hạn.

D. Cần tập trung cho mục tiêu tài chính cá nhân dài hạn, không cần thiết thực hiện mục tiêu tài chính cá nhân ngắn hạn và trung hạn.

Trả lời:

Đáp án đúng là: D

(Khoanh tròn chữ cái trước những câu em đồng tình)

A. Cần xây dựng ngân sách cho mọi kế hoạch tài chính cá nhân.

B. Cần bám sát kế hoạch tài chính cá nhân và không chi tiêu vượt mức.

C. Khi xác định mục tiêu tài chính cá nhân, cần căn cứ vào khả năng tài chính hiện tại của bản thân.

D. Nên ưu tiên cho các mục tiêu tài chính trước mắt, các mục tiêu tài chính lâu dài chưa cần tính đến.

E. Kiểm soát tài chính cá nhân sẽ làm mất đi sự thoải mái trong cuộc sống.

Trả lời:

- Đồng tình với ý kiến: A, B, C

- Không đồng tình với ý kiến: D, E. Vì:

+ Ý kiên D. Ưu tiên cho các mục tiêu tài chính trước mắt, các mục tiêu tài chính lâu dài cần lên kế hoạch cụ thể.

+ Ý kiến E. Kiểm soát tài chính cá nhân sẽ sẽ kiểm soát được chi tiêu trong cuộc sống.

|

Thứ tự các bước lập kế hoạch tài chính cá nhân |

Yêu cầu trong từng bước lập kế hoạch tài chính cá nhân |

|

1. Thiết lập quy tắc thu chi cá nhân cụ thể. |

a. Căn cứ vào tình hình tài chính cá nhân hiện tại để có kế hoạch hợp lí nhằm đạt được mục tiêu đề ra. |

|

2. Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân |

b. Các quy tắc cơ bản cần thực hiện như: tránh chi tiêu không kế hoạch, cân nhắc sự cần thiết của hàng hóa trước khi mua, lựa chọn tiêu dùng thông minh,... |

|

3. Xác định tình hình tài chính hiện tại, thu và chi thường xuyên của cá nhân |

c. Phải quyết tâm thực hiện kế hoạch đã đề ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn. |

|

4. Tuân thủ kế hoạch tài chính cá nhân. |

d. Mục tiêu của kế hoạch tài chính cá nhân đặt ra phải cụ thể, phù hợp với khả năng, có dự kiến thời gian để hoàn thành. |

Trả lời:

- Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân: Mục tiêu của kế hoạch tài chính cá nhân đặt ra phải cụ thể, phù hợp với khả năng, có dự kiến thời gian để hoàn thành.

- Xác định tình hình tài chính hiện tại, thu và chi thường xuyên của cá nhân: Căn cứ vào tình hình tài chính cá nhân hiện tại để có kế hoạch hợp lí nhằm đạt được mục tiêu đề ra.

- Thiết lập quy tắc thu chi cá nhân cụ thể: Các quy tắc cơ bản cần thực hiện như: tránh chi tiêu không kế hoạch, cân nhắc sự cần thiết của hàng hóa trước khi mua, lựa chọn tiêu dùng thông minh,...

- Tuân thủ kế hoạch tài chính cá nhân: Phải quyết tâm thực hiện kế hoạch đã đề ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn.

(Khoanh tròn chữ cái trước câu em lựa chọn)

A. Tính toán thu chi hợp lí sao cho các khoản chi tiêu không vượt quá thu nhập.

B. Tìm cách để cắt giảm các khoản chi tiêu cần thiết và tăng chi tiêu các khoản không thiết yếu.

C. Thực hiện tiêu dùng thông minh để cắt giảm chi phí cho các khoản chi tiêu.

D. Ghi chép thu chi hàng tháng để có thể kiểm soát tình hình tài chính cá nhân.

Trả lời:

Đáp án đúng là: B

- Tính toán số tiền cần thiết để mua máy tính là 12 triệu đồng.

- Cách để có tiền mua máy tính: để dành tiền mừng tuổi, tiết kiệm tiền bố mẹ cho hằng tháng và cùng chị gái bán hàng trực tuyến để tạo thêm thu nhập.

- Thời gian hoàn thành: 3 năm sau.

a) Em hãy xác định loại kế hoạch tài chính của Huyền trong trường hợp trên.

b) Em hãy nhận xét cách xác định mục tiêu và cách thức thực hiện kế hoạch tài chính mà Huyền đặt ra.

Trả lời:

Yêu cầu a) Loại kế hoạch của Huyền là kế hoạch tài chính cá nhân dài hạn.

Yêu cầu b) Cách xác định mục tiêu và cách thức thực hiện kế hoạch tài chính mà Huyền đặt ra vô cùng hợp lí, chi tiết. Huyền đã dựa vào tình hình thực tế để lên kế hoạch tiết kiệm phù hợp với bản thân.

Lan đặt mục tiêu thi đỗ vào một trường đại học chuyên ngành công nghệ thông tin. Sau khi ra trường, Lan đặt mục tiêu tìm một công việc ổn định, lập kế hoạch tài chính cá nhân cho tiêu dùng, tiết kiệm và đầu tư. Dự định lâu dài có thể mua được nhà trên thành phố và tiếp tục học thêm kĩ năng công nghệ thông tin.

a) Em hãy cho biết những loại kế hoạch tài chính cá nhân nào được đề cập ở trường hợp trên.

b) Em hãy phân tích mối quan hệ giữa các loại kế hoạch tài chính cá nhân. Theo em, để đạt được những mục tiêu tài chính cá nhân đã đề ra, mỗi người cần tuân thủ kế hoạch tài chính cá nhân như thế nào?

Trả lời:

Yêu cầu a) Lan đã lên kế hoạch tài chính cá nhân ngắn hạn và kế hoạch tài chính cá nhân dài hạn.

Yêu cầu b) Các loại kế hoạch tài chính cá nhân có mối quan hệ gắn kết, không rời xa nhau. Kế hoạch tài chính cá nhân ngắn hạn sẽ là tiền đề để lập kế hoạch tài chính cá nhân trung hạn và dài hạn. Để đạt được mục tiêu tài chính cá nhân đã đề ra, mỗi người cần tuân thủ thực hiện đúng chi tiêu với bảng kế hoạch đề ra.

Bài tập 10 trang 66 SBT Kinh tế pháp luật 10: Đọc các trường hợp dưới đây

Trường hợp 1. Bố bạn A là nhân viên của một khách sạn. Mấy năm trước, thu nhập của bố bạn A rất ổn định. Tuy nhiên, từ khi xuất hiện dịch bệnh COVID-19 thu nhập của gia đình A giảm đáng kể. Sau vài tháng kinh doanh thua lỗ, khách sạn nơi bố của A làm việc đã sa thải gần hết nhân viên trong đó có bố của A. Đang là nguồn thu nhập chủ yếu trong gia đình, giờ đây bố của A phải tự xoay sở để nuôi gia đình và lo cho hai chị em A học hành. Tuy nhiên, do bố của A luôn biết tính toán, cân nhắc chi tiêu và có một phần quỹ tài chính dự phòng các biến cố nên cuộc sống hiện tại của gia đình A vẫn ổn định.

Trường hợp 2. Vợ chồng chị H kết hôn được 5 năm và có hai con nhỏ. Anh chị sống cùng bố mẹ chồng ở ngoại thành nhưng công việc ở trong nội thành nên anh chị dự định dùng số tiền tiết kiệm được mấy năm, để mua một căn chung cư gần nơi làm việc. Vợ chồng anh chị tính toán để mua được căn chung cư này sẽ phải dùng hết tiền tiết kiệm, xin ông bà nội hỗ trợ một phần, số còn lại sẽ vay ngân hàng và trả nợ dần. Vừa mới chuyển về nhà mới được một năm thì vợ chồng chị H quyết định rao bán căn nhà do bố chồng chị bị ung thư, không thể trả nợ vay ngân hàng và lo chi phí học hành cho hai con.

a) Các nhân vật trong thông tin trên đang gặp phải những vấn đề tài chính nào?

b) Vì sao bố của A vẫn có thể ổn định được cuộc sống gia đình mặc dù bị mất việc còn vợ chồng chị H không thể thực hiện được mục tiêu tài chính của mình?

c) Theo em, việc lập kế hoạch tài chính cá nhân có tầm quan trọng như thế nào.

Trả lời:

Yêu cầu a) Bố bạn A là nguồn thu nhập chủ yếu trong gia đình nhưng bị sa thải. Vợ chồng chị H gặp phải vấn đề tài chính là phải bán nhà, không thể trả nợ ngân hàng và lo chi phí học hành cho hai con.

Yêu cầu b) Bố bạn A vẫn có thể ổn định được cuộc sống vì bố của A luôn biết tính toán, cân nhắc chi tiêu và có một phần quỹ tài chính dự phòng các biến cố. Còn vợ chồng chị H chưa biết cách chi tiêu, chưa có kế hoạch cụ thể khi biến cố xảy ra.

Yêu cầu c) Việc lập kế hoạch tài chính cá nhân có tầm quan trọng:

- Thứ nhất, đảm bảo tài chính cho bản thân và gia đình bạn.

- Thứ hai, giúp bạn chủ động tài chính trong mọi tình huống.

- Thứ ba, giúp bản thân không bị stress vì tài chính.

- Thứ tư, sớm đạt được những mục tiêu trong cuộc sống.

Bài tập 11 trang 66 SBT Kinh tế pháp luật 10: Đọc thông tin

Một suy nghĩ phổ biến của không ít thanh niên Việt Nam là công dân sống ở các nước giàu, thu nhập cao sẽ dùng tiền rất thoải mái. Nếu có cơ hội đi nhiều nước hoặc được trò chuyện với những người làm ngành dịch vụ ở các khu vực chuyên phục vụ khách nước ngoài, bạn sẽ biết sự thật hoàn toàn khác. Điều khá thú vị ở các cường quốc hàng đầu là mọi thứ có khuynh hướng theo chiều ngược lại, hiện tượng tiêu xài hoang phí không phải là phổ biến.

Dù là nền kinh tế lớn thứ ba thế giới, nhưng những năm gần đây, Nhật Bản có tốc độ phát triển kinh tế không quá cao, thu nhập của lao động tăng không đáng kể. Nhận thức rõ điều đó, thanh thiếu niên các nước này có xu hướng tiết giảm chỉ tiêu thậm chí chỉ lùng sục mua những món hàng giảm giá. Sarumaru (26 tuổi) cho rằng việc mặc trên người những bộ đồ trị giá cả ngàn đô không thú vị bằng việc phối các kiểu quần áo rẻ tiền nhưng lại “hợp nhãn” với người đối diện. Sarumaru tin rằng việc hạn chế tối đa chi tiêu chắc chắn không ảnh hưởng đến sự tròn đầy, hạnh phúc trong cuộc sống.

Không chỉ thanh niên Nhật mà những cá nhân thuộc “thế hệ Millenials” (còn được gọi là “thế hệ Y", được sinh ra trong khoảng thời gian từ năm 1980 đến đầu năm 2000) tại Mỹ và nhiều quốc gia đã và đang phát triển dần có khuynh hướng sống tiết kiệm hẳn, sử dụng lại đồ cũ hơn là mua đồ mới. Việc mua xe hơi cũ, giường cũ, máy nghe nhạc và thậm chí váy cũ khá phổ biến. Giới trẻ Mỹ nói riêng và phương Tây nói chung đã chọn lối sống tự chịu trách nhiệm về bản thân từ năm 18 tuổi. Việc dọn ra ngoài sống riêng có “điểm cộng” giúp họ tự do hơn, nhưng đánh đổi lại họ cũng phải làm việc cật lực, sớm dẻ sẻn từng đồng đề có tiền trả thuê nhà, mức học phí đại học ngày càng phình to (nhất là ở các trường tư)... Dĩ nhiên trước đó họ từng trải qua giai đoạn sống phung phí, chỉ có điều khi nhận thức được nâng cao thì hành vi, quyết định đã thay đổi theo hướng tích cực. Chẳng hạn như câu chuyện nước Mỹ là nơi sinh ra chuỗi đồ ăn nhanh và thức uống có ga, những thử từng "len lỏi" vào cuộc sống của người dân nơi đây, tựa như “hơi thở". Thế nhưng, khi nhiều người nhận thức tỉ lệ béo phì một phần vì thế mà gia tăng, không chỉ ảnh hưởng đến sức khoẻ, chuyện học hành mà còn các khía cạnh về tâm sinh lí,... họ đã chuyển biến về hành động. Một số bạn chọn tự nấu ăn và trồng các loại hoa, giúp khu vườn thêm đẹp và làm nước uống bổ dưỡng.

a) Em hãy nhận xét xu hướng chi tiêu của giới trẻ các nước trên thế giới được thể hiện trong thông tin trên.

b) Em học được điều gì từ thói quen chi tiêu, cách tiết kiệm và tự chủ tài chính của giới trẻ các nước trên thế giới.

Trả lời:

Yêu cầu a) Xu hướng chi tiêu của giới trẻ các nước trên thế giới:

- Ở Nhật Bản: thanh thiếu niên có xu hướng tiết giảm chỉ tiêu thậm chí chỉ lùng sục mua những món hàng giảm giá.

- Ở Mỹ và nhiều quốc gia khác: sử dụng lại đồ cũ, tự nấu ăn và trồng các loại hoa, giúp khu vườn thêm đẹp và làm nước uống bổ dưỡng.

Yêu cầu b) Bài học:

- Chỉ mua những đồ dùng cần thiết cho bản thân.

- Hạn chế đồ ăn nhanh, thức uống có ga.

- Sống tự lập để tự chủ về cuộc sống, có ý thức trong việc tiết kiệm, không chi tiêu phung phí.

Hằng: Đối với học sinh, lập kế hoạch tài chính cá nhân trước hết là để mỗi học sinh có thể học cách tiết kiệm.

Hùng: Nói như Hằng cũng đúng. Nhưng tớ thấy ở tuổi học sinh, ngoài chăm chỉ tiết kiệm thì chúng mình cũng có thể tìm cách để tăng thu nhập. Chứ nếu chỉ có tiền tiết kiệm thì tớ nghĩ chúng ta còn lâu mới đạt được các mục tiêu tài chính.

Hằng: Tớ hiểu ý cậu, nhưng ở tuổi học sinh chúng ta có thể làm gì để có thêm thu nhập nhỉ? Mà tớ sợ như vậy sẽ ảnh hưởng đến việc học tập.

a) Em đồng tình hay không đồng tình với ý kiến của bạn nào trong tình huống trên?

b) Em hãy giúp Hằng giải đáp những băn khoăn và gợi ý cách để có thể tăng thu nhập phù hợp với độ tuổi học sinh.

Trả lời:

Yêu cầu a) Em đồng tình với ý kiến của Hằng và không đồng tình với ý kiến của bạn Hùng.

Yêu cầu b) Để tăng thu nhập phù hợp với độ tuổi học sinh, các bạn học sinh có thể tiết kiệm tiền tiêu vặt hằng tháng của bố mẹ cho, tiết kiệm tiền thưởng,...

a) Em tán thành hay không tán thành với việc làm của A?

c) Nếu là A, em sẽ giải thích với các bạn trong lớp như thế nào?

Trả lời:

Yêu cầu a) Em tán thành với việc làm của A.

Yêu cầu b) Nếu là A, em sẽ nói với các bạn trong lớp rằng việc lập kế hoạch tài chính sẽ giúp A kiểm soát được chi tiêu của bản thân, tránh việc chi tiêu phung phí.

Trả lời:

- Mua sắm hạn chế, chỉ mua sắm những vật dụng cần thiết.

- Lập danh sách các hạng mục cần chi tiêu trong tháng rồi sắp xếp thứ tự cần và không cần.

- Tiết kiệm điện nước, đồ ăn...

Trả lời:

- Số tiền em có thể tiết kiệm được hằng tháng là: 800 000 nghìn.

- Kế hoạch tài chính ngắn hạn: Mua đồ dùng học tập cần thiết.

- Kế hoạch tài chính trung hạn: Tham gia một lớp học về kỹ năng sống.

- Kế hoạch tài chính dài hạn: Mua một chiếc laptop phục vụ cho việc học tập.

Trả lời:

- Lập bảng kế hoạch tài chính chi tiết ngắn hạn, trung hạn và dài hạn.

- Quản lí các dòng tiền bằng cách chia nhỏ các khoản tiền thành các hạng mục khác nhau.

- Kiểm soát việc sử dụng tài chính của bản thân.

- Gửi tiết kiệm khi có thêm thu nhập.

- Theo dõi chi tiêu hằng tháng.

SBT KTPL 10 Bài 9: Dịch vụ tín dụng

SBT KTPL 10 Bài 10: Lập kế hoạch tài chính cá nhân

SBT KTPL 10 Bài 11: Công dân với hệ thống chính trị nước Cộng hòa xã hội chủ nghĩa Việt Nam

SBT KTPL 10 Bài 12: Bộ máy nhà nước Cộng hòa xã hội chủ nghĩa Việt Nam

SBT KTPL 10 Bài 13: Chính quyền địa phương

Lý thuyết Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

1. Khái niệm kế hoạch tài chính cá nhân

- Tài chính cá nhân là việc quản lí dòng tiền của mỗi người bao gồm nhiều yếu tố liên quan như thu thập, chi tiêu, tiết kiệm, đầu tư và bảo vệ,...

- Kế hoạch tài chính cá nhân là bản kế hoạch về thu chi tài chính cá nhân, tiết kiệm, bảo vệ, đầu tư và phát triển tài chính cá nhân.

2. Kế hoạch tài chính cá nhân

- Các loại kế hoạch tài chính cá nhân bao gồm:

+ Kế hoạch tài chính cá nhân ngắn hạn (dưới 3 tháng).

+ Kế hoạch tài chính cá nhân trung hạn (từ 3 – 6 tháng).

+ Kế hoạch tài chính cá nhân dài hạn (từ 6 tháng trở lên).

- Mỗi cá nhân có thể thực hiện đồng thời nhiều kế hoạch tài chính, trong đó kế hoạch tài chính cá nhân ngắn hạn là cơ sở để thực hiện kế hoạch tài chính cá nhân trung hạn và dài hạn.

3. Tầm quan trọng của lập kế hoạch tài chính cá nhân

- Lập kế hoạch tài chính cá nhân giúp mỗi người có thể:

+ Cân đối các khoản chi cần thiết cho đời sống, học tập;

+ Hiểu rõ tình hình tài chính của bản thân để chủ động điều chỉnh cho phù hợp;

+ Đảm bảo chi tiêu đúng kế hoạch, không lãng phí, dự phòng cho các tình huống phát sinh và đạt được mục tiêu tài chính đã đặt ra.

Cân đối các khoản chi tiêu cá nhân (minh họa)

4. Các bước lập kế hoạch tài chính cá nhân.

- Tuỳ vào từng loại kế hoạch tài chính cá nhân, một bản kế hoạch tài chính phủ hợp sẽ có nhiều bước nhưng về cơ bản bao gồm:

+ Bước 1: Xác định mục tiêu và thời hạn của kế hoạch tài chính cá nhân. Mục tiêu của kế hoạch tài chính cá nhân đặt ra phải cụ thể, phù hợp với khả năng, có dự kiến thời gian để hoàn thành.

Xác định mục tiêu cá nhân

+ Bước 2: Xác định tình hình tài chính hiện tại, thu và chi thường xuyên của cá nhân.

+ Bước 3: Thiết lập quy tắc thu chi cá nhân cụ thể, tránh chỉ tiêu không kế hoạch, cân nhắc sự cần thiết của hàng hoá trước khi mua, lựa chọn tiêu dùng thông minh,...

+ Bước 4: Tuân thủ kế hoạch tài chính cá nhân, quyết tâm thực hiện kế hoạch đã đề ra. Khi tình hình tài chính cá nhân thay đổi thì cần cập nhật thường xuyên, điều chỉnh để bản kế hoạch thực tế hơn.

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()