Với tóm tắt lý thuyết Kinh tế pháp luật lớp 10 Bài 10: Lập kế hoạch tài chính cá nhân sách Kết nối tri thức hay, chi tiết cùng với bài tập trắc nghiệm chọn lọc có đáp án giúp học sinh nắm vững kiến thức trọng tâm, ôn luyện để học tốt môn Kinh tế pháp luật 10.

Kinh tế pháp luật lớp 10 Bài 10: Lập kế hoạch tài chính cá nhân

Phần 1. Lý thuyết Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

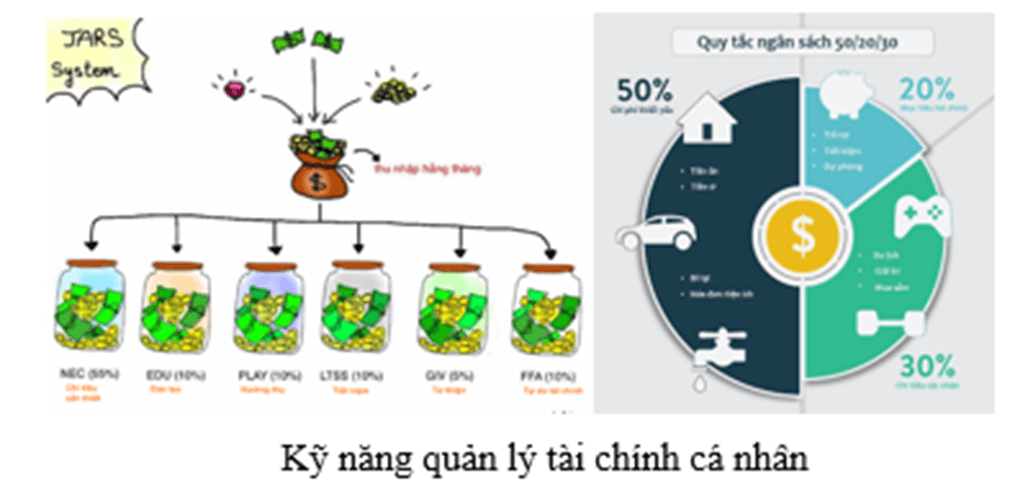

1. Khái niệm lập kế hoạch tài chính cá nhân

- Tài chính cá nhân là những vấn đề về thu nhập, chi tiêu, tiết kiệm.... của mỗi người.

- Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư.... để thực hiện những mục tiêu tài chính của cá nhân.

2. Các loại kế hoạch tài chính cá nhân

a) Kế hoạch tài chính cá nhân ngắn hạn

- Kế hoạch tài chính cá nhân ngắn hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng).

- Đặc điểm: mục tiêu tài chính ngắn hạn thường là cân đối chi tiêu với mức thu nhập đang có hay tiết kiệm được một khoản tiền nhỏ,…; thời gian thực hiện ngắn.

Kế hoạch tài chính trong 1 tháng

b) Kế hoạch tài chính cá nhân trung hạn

- Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

- Đặc điểm: thực hiện mục đích cân đối thu chi trong tiêu dùng hay tiết kiệm được một khoản tiền nhỏ, thời gian thực hiện từ 3 đến 6 tháng.

c) Kế hoạch tài chính cá nhân dài hạn

- Kế hoạch tài chính cá nhân dài hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên.

- Đặc điểm: mục tiêu thường là có được những khoản tiền lớn để thực hiện được các dự định trong tương lai, thời gian thực hiện từ 6 tháng trở lên, bao gổm kế hoạch thực hiện các mục tiêu ngắn hạn, trung hạn để từng bước đạt được mục tiêu dài hạn.

Kế hoạch tài chính 1 năm

3. Tầm quan trọng của việc lập kế hoạch tài chính cá nhân

Việc lập và thực hiện kế hoạch tài chính cá nhân giúp mỗi người:

- Tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

- Chủ động nắm chắc tình hình tài chính của bản thân để điểu chỉnh cho phù hợp.

- Duy trì được chi tiêu tài chính lành mạnh, không lãng phí, không bị thâm hụt hay nợ nần và còn tiết kiệm để thực hiện các mục tiêu tài chính quan trọng khác trong tương lai, giúp tự chủ trong cuộc sống.

- Được mọi người tôn trong, quý mến.

4. Các bước lập kế hoạch tài chính cá nhân

Bước 1: Xác định mục tiêu tài chính và thời hạn thực hiện

- Mục tiêu tài chính là mục tiêu cần hướng tới khi lập kế hoạch tài chính cá nhân. Nó có thể liên quan đến những mong muốn cân đối chi tiêu, tiết kiệm, kiếm tiền tăng thu nhập,...

- Để xác định mục tiêu tài chính, cần đánh giá năng lực tài chính của cá nhân, nhìn nhận những điều cần thiết nhất để đảm bảo cuộc sống, từ đó xác định mục tiêu ngắn hạn, trung hạn và dài hạn và cân nhắc xem mục tiêu đặt ra có ý nghĩa như thế nào để xem đó là động lực phải thực hiện bằng được.

+ Mục tiêu tài chính cá nhân ngắn hạn: được thực hiện trong thời gian ngắn nên vấn đề tài chính cần giải quyết thường là đảm bảo cân đối thu chi, không chi vượt mức số tiền đang có. Nếu có mục tiêu tiết kiệm trong thời gian ngắn thì thường là số tiền rất nhỏ.

+ Mục tiêu tài chính cá nhân trung hạn, dài hạn: được thực hiện trong thời gian dài hơn nên thường là mong muốn có những khoản tiền lớn hơn thông qua việc tiết kiệm và kiếm thêm.

Xác định mục tiêu tiết kiệm (minh họa)

Bước 2: Theo dõi và kiểm soát thu chi cá nhân

- Sau khi xác định mục tiêu tài chính thì việc theo dõi và kiềm soát thu chi là bước đi quan trọng để có căn cứ xác định các định mức cho các khoản chi khi phân bổ tài chính đồng thời kiềm soát được việc thực hiện kế hoạch tài chính cá nhân theo đúng mục tiêu đã đề ra.

- Cần ghi chép đầy đủ các khoản thu chi, đặc biệt là các khoản chi, tách được những khoản chi thiết yếu (những thứ em cần) và những khoản không thiết yếu (những thứ em muốn) để theo dõi, kiềm soát mức chi với mức thu nhập cho phép. Nếu chi vượt quá mức, phải nhanh chóng có phương án điều chỉnh đề cân đối.

- Phải kiểm soát việc thực hiện mục tiêu:

+ Không vì mục tiêu tiết kiệm cũng như mục tiêu cân đối thu chi mà cắt giảm những khoản chi tiêu thiết yếu ảnh hưởng đến sức khoẻ và điều kiện học tập.

+ Không vì theo đuổi mục tiêu kiếm tiền tăng thu nhập mà quên mục tiêu quan trọng nhất là phải học tập tốt.

Bước 3: Thiết lập quy tắc thu chi cá nhân

- Để lập kế hoạch tài chính cá nhân đòi hỏi phải có những quy tắc thu chi cá nhân để định hướng, đảm bảo tính phù hợp và hiệu quả của kế hoạch.

- Đó là các quy tắc: đảm bảo chi tiêu không vượt mức thu cho phép, phân bổ thu nhập cho các khoản chi và có tiết kiệm sao cho không ảnh hưởng đến các khoản chi thiết yếu, tầng thu nhập nhưng không được ảnh hưởng đến kết quả học tập.

Bước 4: Tuân thủ kế hoạch tài chính cá nhân

- Để đạt được những mục tiêu đã đặt ra trong kế hoạch tài chính cá nhân, cần thực hiện đúng các định mức chi tiêu đã đề ra trọng kế hoạch.

- Nếu có những khoản chi đột xuất, cần nhanh chóng tìm cách điều chỉnh. Nếu nhu cầu thực tế hay thu nhập có thay đổi, cần cập nhật và điều chỉnh để bản kế hoạch phù hợp với thực tế.

Phần 2. Trắc nghiệm Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

Câu 1. Những vấn đề về thu nhập, chị tiêu, tiết kiệm,... của mỗi người được gọi là

A. tài chính cá nhân.

B. tiền sinh hoạt.

C. tài chính nhà nước.

D. tiền tiết kiệm.

Đáp án đúng là: A

Tài chính cá nhân là những vấn đề về thu nhập, chị tiêu, tiết kiệm,... của mỗi người.

Câu 2. Bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư, để thực hiện những mục tiêu tài chính của cá nhân được gọi là

A. bản chi ngân sách tài chính.

B. sổ ghi chép nguồn thu.

C. bản phân chia thu nhập.

D. kế hoạch tài chính cá nhân.

Đáp án đúng là: D

Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư, để thực hiện những mục tiêu tài chính của cá nhân.

Câu 3. Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư nhằm mục đích nào sau đây?

A. Lên kế hoạch tiết kiệm chi tiêu hợp lí.

B. Thực hiện những mục tiêu tài chính của cá nhân.

C. Phân tích tài chính cá nhân chi tiết.

D. Phân chia sử dụng tài chính để thỏa mãn nhu cầu.

Đáp án đúng là: B

Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư, để thực hiện những mục tiêu tài chính của cá nhân.

Câu 4. Có mấy loại kế hoạch tài chính cá nhân?

A. Một.

B. Hai.

C. Ba.

D. Bốn.

Đáp án đúng là: C

Có 3 loại kế hoạch tài chính cá nhân: ngắn hạn, trung hạn và dài hạn.

Câu 5. Bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng) thuộc loại tài chính cá nhân

A. ngắn hạn.

B. trung hạn.

C. dài hạn.

D. vô thời hạn.

Đáp án đúng là: A

Kế hoạch tài chính cá nhân ngắn hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng).

Câu 6. Kế hoạch tài chính cá nhân ngắn hạn thường có thời hạn trong bao lâu?

A. Dưới 2 tháng.

B. Dưới 3 tháng.

C. Dưới 4 tháng.

D. Dưới 5 tháng.

Đáp án đúng là: B

Kế hoạch tài chính cá nhân ngắn hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng).

Câu 7. Bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng là bản kế hoạch tài chính cá nhân

A. ngắn hạn.

B. trung hạn.

C. dài hạn.

D. vô thời hạn.

Đáp án đúng là: B

Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

Câu 8. Kế hoạch tài chính cá nhân trung hạn thường có thời hạn trong bao lâu?

A. Từ 3 đến 6 tháng.

B. Từ 4 đến 8 tháng.

C. Từ 5 đến 9 tháng.

D. Từ 6 đến 12 tháng.

Đáp án đúng là: A

Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

Câu 9. Bản kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên là bản kế hoạch tài chính cá nhân

A. ngắn hạn.

B. trung hạn.

C. dài hạn.

D. vô thời hạn.

Đáp án đúng là: C

Kế hoạch tài chính cá nhân dài hạn là bàn kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên.

Câu 10. Kế hoạch tài chính cá nhân dài hạn thường có thời hạn trong bao lâu?

A. Từ 5 tháng trở lên.

B. Từ 6 tháng trở lên.

C. Từ 7 tháng trở lên.

D. Từ 8 tháng trở lên.

Đáp án đúng là: B

Kế hoạch tài chính cá nhân dài hạn là bàn kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên.

Câu 11. Phương án nào sau đây không thuộc nội dung ý nghĩa của việc lập kế hoạch tài chính cá nhân?

A. Giúp tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

B. Chủ động nắm chắc tình hình tài chính của bản thân để điều chỉnh cho phù hợp.

C. Duy trì được chỉ tiêu tài chính lành mạnh, không lãng phí, không bị thâm hụt.

D. Giúp chi tiêu một cách thoải mái mà không cần tiết kiệm.

Đáp án đúng là: D

Việc lập và thực hiện kế hoạch tài chính cá nhân giúp mỗi người:

- Tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

- Chủ động nắm chắc tình hình tài chính của bản thân để điều chỉnh cho phù hợp.

- Duy trì được chỉ tiêu tài chính lành mạnh, không lãng phí, không bị thâm hụt hay nợ nần và còn tiết kiệm để thực hiện các mục tiêu tài chính quan trọng khác trong tương lai, giúp tự chủ trong cuộc sống - Được mọi người tôn trọng, quý mến.

Câu 12. Anh P đi làm công ăn lương, anh muốn việc chi tiêu tiền của bản thân được hợp lí, đồng thời có thêm khoản tiết kiệm cho tương lai. Trong trường hợp này, anh P cần phải làm gì sau đây?

A. Lập kế hoạch chi tiêu tài chính.

B. Nhờ người giữ hộ tiền lương.

C. Chi tiêu thoải mái số tiền kiếm được.

D. Lên kế hoạch gửi tiết kiệm ngân hàng.

Đáp án đúng là: A

Trong trường hợp này, anh P cần phải lập kế hoạch chi tiêu tài chính để có hướng chi tiêu hợp lí, đồng thời có khoản tiền tiết kiệm.

Câu 13. Phương án nào sau đây không thuộc một trong những quy tắc của việc lập kế hoạch tài chính cá nhân?

A. Chi tiêu không vượt mức thu cho phép.

B. Phân bổ thu nhập hợp lí sao cho không ảnh hưởng đến các khoản chi thiết yếu.

C. Tăng thu nhập nhưng không được ảnh hưởng đến kết quả học tập.

D. Tăng thu nhập đồng nghĩa với việc tăng chi tiêu hàng tháng.

Đáp án đúng là: D

Tăng thu nhập đồng nghĩa với việc tăng chi tiêu hàng tháng không thuộc một trong những quy tắc của việc lập kế hoạch tài chính cá nhân.

Các quy tắc: đảm bảo chi tiêu không vượt mức thu cho phép, phân bổ thu nhập cho các khoản chi và có tiết kiệm sao cho không ảnh hưởng đến các khoản chỉ thiết yêu, tăng thu nhập nhưng không được ảnh hưởng đến kết quả học tập.

Câu 14. Bạn X đặt câu hỏi: “Có bao nhiêu bước để lên kế hoạch tài chính cá nhân hợp lí?”. Nếu là người trả lời em sẽ lựa chọn đáp án nào sau đây?

A. Hai.

B. Ba.

C. Bốn.

D. Năm.

Đáp án đúng là: C

Có 4 bước để lên kế hoạch tài chính cá nhân hợp lí

Bước 1: Xác định mục tiêu tài chính và thời hạn thực hiện.

Bước 2: Theo dõi và kiểm soát thu chi cá nhân.

Bước 3: Thiết lập quy tắc thu chi cá nhân.

Bước 4: Tuân thủ kế hoạch tài chính cá nhân.

Câu 15. Anh K có khoản thu hập là 10i triệu đồng, anh phân chia số tiền đó vào khoản chi cho sinh hoạt cuộc sống là 6 triệu, còn 4 triệu anh đưa vào khoản tiết kiệm để hai năm nữa anh mua xe. Trong trường hợp này anh K đã sử dụng hình thức kế hoạch chi tiêu nào sau đây?

A. Ngắn hạn.

B. Trung hạn.

C. Dài hạn.

D. Vô thời hạn.

Đáp án đúng là: C

Trong trường hợp này anh K đã sử dụng hình thức kế hoạch chi tiêu dài hạn (trên 6 tháng)

Câu 16. Bản ghi chép thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính được gọi là gì?

A. Kế hoạch tài chính cá nhân.

B. Thống kê tài chính.

C. Bản kê khai tài sản.

D. Thời gian biểu.

Đáp án đúng là: A

Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư,... để thực hiện những mục tiêu tài chính của cá nhân.

Câu 17. Có bao nhiêu loại kế hoạch tài chính cá nhân?

A. 2.

B. 3.

C. 4.

D. 5.

Đáp án đúng là: B

Có 3 loại kế hoạch tài chính cá nhân cơ bản là:

- Kế hoạch tài chính cá nhân ngắn hạn

- Kế hoạch tài chính cá nhân trung hạn

- Kế hoạch tài chính cá nhân dài hạn

Câu 18. Nội dung nào sau đây không nói về đặc điểm kế hoạch tài chính cá nhân dài hạn?

A. Mục tiêu thường là có được những khoản tiền lớn.

B. Thời gian thực hiện từ 6 tháng trở lên.

C. Thời gian thực hiện từ 6 tháng trở xuống.

D. Bao gồm kế hoạch thực hiện các mục tiêu ngắn hạn, trung hạn.

Đáp án đúng là: C

Đặc điểm của mục tiêu dài hạn là: mục tiêu thường là có được những khoản tiền lớn để thực hiện được các dự định trong tương lai, thời gian thực hiện từ 6 tháng trở lên, bao gồm kế hoạch thực hiện các mục tiêu ngắn hạn, trung hạn để từng bước đạt được mục tiêu dài hạn.

Câu 19. Kế hoạch tài chính cá nhân trung hạn có thời gian mục tiêu để thực hiện là bao nhiêu?

A. từ 3 đến 6 tháng.

B. từ 4 đến 6 tháng.

C. từ 3 đến 7 tháng.

D. từ 4 đến 7 tháng.

Đáp án đúng là: A

Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

Câu 20. Loại kế hoạch tài chính cá nhân nào nhằm thực hiện mục đích cân đối thu chi trong tiêu dùng hay tiết kiệm được một khoản tiền nhỏ, thời gian thực hiện từ 3 đến 6 tháng?

A. Kế hoạch tài chính cá nhân ngắn hạn.

B. Kế hoạch tài chính cá nhân trung hạn.

C. Kế hoạch tài chính cá nhân dài hạn.

D. Loại kế hoạch tài chính cá nhân khác.

Đáp án đúng là: B

- Kế hoạch tài chính cá nhân ngắn hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng).

- Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

- Kế hoạch tài chính cá nhân dài hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên.

Vậy đáp án đúng là kế hoạch tài chính cá nhân trung hạn.

Câu 21. Việc lập và thực hiện kế hoạch tài chính cá nhân có tầm quan trọng gì?

A. Chủ động nắm chắc tình hình tài chính của bản thân để điều chỉnh cho phù hợp.

B. Duy trì được chỉ tiêu tài chính lành mạnh, không lãng phí.

C. Tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

D. Cả A, B, C đều đúng.

Đáp án đúng là: D

Việc lập và thực hiện kế hoạch tài chính cá nhân giúp mọi người:

- Tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

- Chủ động nắm chắc tình hình tài chính của bản thân để điều chỉnh cho phù hợp.

- Duy trì được chỉ tiêu tài chính lành mạnh, không lãng phí, không bị thâm hụt hay nợ nần và còn tiết kiệm để thực hiện các mục tiêu tài chính quan trọng khác trong tương lai, giúp tự chủ trong cuộc sống.

- Được mọi người tôn trọng, quý mến.

Câu 22. Có mấy bước lập kế hoạch tài chính cá nhân

A. 3.

B. 4.

C. 5.

D. 6.

Đáp án đúng là: B

Có 4 bước lập kế hoạch tài chính cá nhân cơ bản:

Bước 1: Xác định mục tiêu tài chính và thời hạn thực hiện

Bước 2: Theo dõi và kiểm soát thu chi cá nhân

Bước 3: Thiết lập quy tắc thu chi cá nhân

Bước 4: Tuân thủ kế hoạch tài chính cá nhân

Câu 23. Khi lập kế hoạch tài chính cá nhân đòi hỏi phải có những quy tắc thu chi cá nhân để làm gì?

A. Định hướng, đảm bảo tính phù hợp và hiệu quả của kế hoạch.

B. Thực hiện kế hoạch dễ dàng hơn.

C. Theo dõi tình trạng chi tiêu của bản thân.

D. Kiểm tra hiệu quả của kế hoạch.

Đáp án đúng là: A

Để lập kế hoạch tài chính cá nhân đòi hỏi phải có những quy tắc thu chi cá nhân để định hướng, đảm bảo tính phù hợp và hiệu quả của kế hoạch. Đó là các quy tắc, đảm bảo chi tiêu không vượt mức thu cho phép, phân bổ thu nhập cho các khoản chi và có tiết kiệm sao cho không ảnh hưởng đến các khoản chi thiết yếu, tăng thu nhập nhưng không được ảnh hưởng đến kết quả học tập.

Câu 24. Trong bước theo dõi và kiểm soát thu chi cá nhân, các em cần làm những gì?

A. Ghi chép đầy đủ các khoản thu chi, đặc biệt là các khoản chi.

B. Nếu chi vượt quá mức, phải nhanh chóng có phương án điều chỉnh để cân đối.

C. Phải kiểm soát việc thực hiện mục tiêu.

D. Cả A, B, C đều đúng.

Đáp án đúng là: D

Trong bước theo dõi và kiểm soát thu chi cá nhân, các em cần:

- Cần ghi chép đầy đủ các khoản thu chi, đặc biệt là các khoản chi, tách được những khoản chi thiết yếu (những thứ em cần) và những khoản không thiết yếu (những thủ em muôn) để theo dõi, kiểm soát mức chi với mức thu nhập cho phép. Nếu chi vượt quá mức, phải nhanh chóng có phương án điều chỉnh để cân đối.

- Phải kiểm soát việc thực hiện mục tiêu: Không vì mục tiêu tiết kiệm cũng như mục tiêu cần đối thu chi mà cắt giảm những khoản chi tiêu thiết yếu ảnh hưởng đến sức khoẻ và điều kiện học tập. Không vì theo đuổi mục tiêu kiếm tiền tăng thu nhập mà quên mục tiêu quan trọng nhất là phải học tập tốt.

Câu 25. Cần làm gì để xác định mục tiêu tài chính?

A. Cần đánh giá năng lực tài chính của cá nhân.

B. Nhìn nhận những điều cần thiết nhất để đảm bảo cuộc sống.

C. Xác định mục tiêu ngắn hạn, trung hạn và dài hạn.

D. Cả A, B, C đều đúng.

Đáp án đúng là: D

Để xác định mục tiêu tài chính, cần đánh giá năng lực tài chính của cá nhân, nhìn nhận những điều cần thiết nhất để đảm bảo cuộc sống, từ đó xác định mục tiêu ngắn hạn, trung hạn và dài hạn và cân nhắc xem mục tiêu đặt ra có ý nghĩa như thế nào để xem đó là động lực phải thực hiện bằng được.

Xem thêm các bài tóm tắt lý thuyết Kinh tế pháp luật lớp 10 Kết nối tri thức hay, chi tiết khác:

Lý thuyết Kinh tế pháp luật 10 Bài 9: Dịch vụ tín dụng

Lý thuyết Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

Lý thuyết Kinh tế pháp luật 10 Bài 11: Khái niệm, đặc điểm và vai trò của pháp luật

Lý thuyết Kinh tế pháp luật 10 Bài 12: Hệ thống pháp luật và văn bản pháp luật Việt Nam

Lý thuyết Kinh tế pháp luật 10 Bài 13: Thực hiện pháp luật

Lý thuyết Kinh tế pháp luật 10 Bài 14: Giới thiệu về Hiến pháp nước Cộng hòa chủ nghĩa Việt Nam

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()