Với giải sách bài tập Kinh tế Pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân sách Kết nối tri thức hay, chi tiết giúp học sinh dễ dàng xem và so sánh lời giải từ đó biết cách làm bài tập trong SBT Kinh tế Pháp luật 10. Mời các bạn đón xem:

Giải SBT Kinh tế Pháp luật lớp 10 Bài 10: Lập kế hoạch tài chính cá nhân

a. Lập kế hoạch tài chính cá nhân chủ yếu để thực hiện mục tiêu tiết kiệm.

b. Tăng thu nhập là nội dung quan trọng trong kế hoạch tài chính cá nhân.

c. Lập kế hoạch tài chính cá nhân để có phương án dự phòng tốt cho tương lai.

d. Lập kế hoạch tài chính cá nhân để có biện pháp bảo vệ tài chính của cá nhân.

Lời giải:

- Ý kiến a) sai, vì mục tiêu lập kế hoạch tài chính cá nhân trước hết là cân đối thu chi, trên cơ sở đó thực hiện được mục tiêu tiết kiệm.

- Ý kiến b) sai, vì lập kế hoạch tài chính cá nhân nhiều khi không đặt ra mục tiêu tăng thu nhập mà chủ yếu là cân đối thu chi và tiết kiệm.

- Ý kiến c) đúng, vì nếu có thói quen lập kế hoạch tài chính cá nhân thì sẽ rèn luyện được thói quen chi tiêu đúng mức, có phương án tiết kiệm để dự phòng cho tương lai.

- Ý kiến d) đúng, vì lập kế hoạch tài chính cá nhân nghĩa là luôn có phương án cân đối thu chi, kiểm soát chi tiêu và tiết kiệm, đó là những biện pháp bảo vệ tài chính của mỗi người.

a. X thường nói về kế hoạch tài chính với mục tiêu dài hạn có được nhiều tiền để mua sắm những thứ đắt tiền nhưng không có kế hoạch ngắn hạn nào để thực hiện mục tiêu dài hạn.

b. Y thường nghĩ nhiều đến kế hoạch kiếm tiền tăng thêm thu nhập mà không quan tâm đến việc tiết kiệm.

c. M chưa bao giờ có kế hoạch tài chính trung hạn hay dài hạn mà chỉ lập kế hoạch tài chính ngắn hạn.

d. N có thói quen chỉ mua sắm những mặt hàng đang được giảm giá, khuyến mại để tiết kiệm chi tiêu.

Lời giải:

- Trường hợp a. Muốn đạt được mục tiêu tài chính dài hạn, X cần có kế hoạch để đạt các mục tiêu tài chính ngắn hạn.

- Trường hợp b. Lập kế hoạch tài chính cá nhân trước hết cần quan tâm cân đối thu chi, nếu có kế hoạch kiếm tiền tăng thu nhập nhưng không có kế hoạch tiết kiệm thì sẽ chi hết số tiền mình có và cũng không đạt được kế hoạch tài chính cá nhân tốt.

- Trường hợp c. Kế hoạch tài chính cá nhân ngắn hạn chỉ có thể giúp M có được những khoản tiền nhỏ. Muốn có những khoản tiền lớn hơn, M cần xây dựng kế hoạch tài chính cá nhân trung hạn và dài hạn.

- Trường hợp d. Việc làm này giúp N tiết kiệm được tiền, tuy nhiên không phải lúc nào những mặt hàng N cần cũng giảm giá, khuyến mại. N nên cân nhắc vấn đề này.

Bài tập 3 trang 33 SBT Kinh tế pháp luật 10: Em hãy thực hiện nhiệm vụ sau:

a. Nêu 3 thói quen đúng về cách sử dụng tiền hợp lí.

b. Nêu 3 vật dụng mà em muốn có để lên kế hoạch tiết kiệm.

c. Nêu 3 cách có thể giúp em kiếm tiền.

Lời giải:

Yêu cầu a) Nêu 3 thói quen đúng về cách sử dụng tiền hợp lí

- Chi tiêu có kế hoạch: chỉ mua những thứ thực sự cần và phù hợp với khả năng chi trả của bản thân.

- Đặt mục tiêu tiết kiệm tiền

- Không lãng phí thức ăn, điện, nước…

Yêu cầu b) 3 vật dụng mà em muốn có để lên kế hoạch tiết kiệm.

- Laptop

- Đồng hồ thông minh

- Xe đạp thể thao

Yêu cầu c) 3 cách có thể giúp em kiếm tiền:

- Làm đồ thủ công để bán

- Làm thêm (ví dụ: làm CTV viết bài cho các trang báo/ website học tập; phụ bàn tại các quán café…)

- Làm đồ ăn để bán (ví dụ: bánh ngọt…)

Bài tập 4 trang 33 SBT Kinh tế pháp luật 10: Em hãy xử lý các tình huống dưới đây:

- Tình huống a. X và V là đôi bạn thân. Thấy X hay quan tâm đến việc tính toán chi tiêu tiết kiệm để có tiền mua sách vở, quà sinh nhật tặng người thân, đóng học phí lớp bồi dưỡng Tin học, V góp ý với bạn: “Sao lúc nào cậu cũng bận tâm lo tiết kiệm tiền vậy? Mình là học sinh thì chỉ nên tập trung vào việc học tập". Nếu là X, em sẽ giải thích với V như thế nào?

- Tình huống b. Bố đi làm xa, mẹ phải về quê chăm sóc bà đang bệnh nặng nên T được mẹ giao nhiệm vụ lo liệu việc nhà và chăm sóc em gái đang học lớp 3. Được mẹ cho 700 000 đồng để chi tiêu trong một tuần, T nghĩ chắc lúc mẹ về cũng chưa tiêu hết. Ngày đầu, hai anh em không nấu cơm, ra quán ăn và mua thêm mấy món ăn vặt khoái khẩu nên tiêu hết 200 000 đồng. T chợt thấy lo lắng, nếu cứ chi tiêu thế này thì chỉ 3 - 4 ngày là hết số tiền mẹ cho. Nếu là T, em có kế hoạch chi tiêu như thế nào trong những ngày tiếp theo?

Lời giải:

- Tình huống a. Em sẽ nói với V về việc học sinh có kế hoạch tài chính cá nhân và thực hiện kế hoạch không ảnh hưởng đến kết quả học tập mà còn giúp mình rèn luyện được thói quen chi tiêu có kế hoạch, tiết kiệm, làm chủ được tài chính của mình, sẽ rất có lợi không chỉ trong hiện tại mà cả tương lai. Với những bạn có hoàn cảnh khó khăn thì càng cần phải rèn luyện kĩ năng này để giảm bớt gánh nặng tài chính cho bố mẹ, người thân.

- Tình huống b. Ngay lập tức, em sẽ lập kế hoạch chi tiêu cho 6 ngày tiếp theo với số tiền còn lại là 500 000 đồng. Như vậy mỗi ngày hai anh em chỉ được chi 84 000 đồng. Các em hãy thử đưa ra các phương án chi tiêu khác nhau với số tiền này để duy trì mức sinh hoạt cần thiết cho cả hai anh em. Ví dụ: mỗi anh em ăn sáng hết 10 000 đồng, đi chợ mua thức ăn về tự nấu cơm ở nhà mất 50 000 đồng,... còn lại 14 000 đồng để chi cho những khoản khác.

- Trường hợp a. Tuần qua, do có một vài khoản chi đột xuất vượt quá mức quy định 100.000 đồng nên T dự định sẽ nhịn ăn sáng trong một tuần để bù lại.

- Trường hợp b. Do đặt ra kế hoạch có một khoản tiền 200 000 đồng để thực hiện chuyến đi chơi cuối tuần cùng các bạn trong lớp nên D dự định sẽ nghỉ học hai buổi để phụ giúp việc bán hàng cho bác B đầu ngõ để lấy tiền công.

- Trường hợp c. Anh X cho rằng để cải thiện cuộc sống thì cứ ăn tiêu thoải mái, hết tiền thì mới lo kiếm tiền.

Lời giải:

- Trường hợp a. Tuấn không nên nhịn ăn sáng để tiết kiệm tiền, vì hành động này sẽ gây ảnh hưởng tiêu cực đến sức khỏe bản thân. Để tiết kiệm tiền, Tuấn nên chi tiêu hợp lí hơn: chỉ mua những thứ thực sự cần và phù hợp với khả năng chi trả của bản thân.

- Trường hợp b. D không nên hành động như vậy, việc nghỉ học để phụ giúp bác B bán hàng có thể làm cho kết quả học tập của D bị giảm sút. Để có tiền đi du lịch cùng bạn, D có thể lựa chọn các phương án, như:

+ Mượn tiền của bố mẹ và sẽ tiết kiệm rồi giửi lại bố mẹ số tiền đó.

+ Cân đối lại việc chi tiêu của bản thân: chỉ mua những thứ thực sự cần và phù hợp với khả năng chi trả của bản thân.

- Trường hợp c. Để cải thiện cuộc sống, anh X nên lập kế hoachk chi tiêu cụ thể, đề cao việc tiết kiệm và cố gắng làm việc để tăng nguồn thu nhập.

Bài 10: Lập kế hoạch tài chính cá nhân

Bài 11: Khái niệm, đặc điểm và vai trò của pháp luật

Bài 12: Hệ thống pháp luật và văn bản pháp luật Việt Nam

Lý thuyết Kinh tế pháp luật 10 Bài 10: Lập kế hoạch tài chính cá nhân

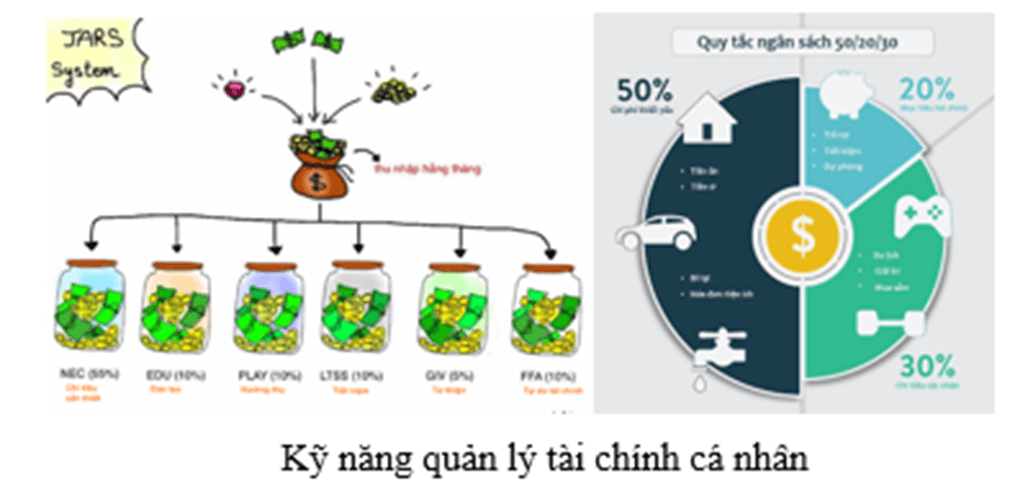

1. Khái niệm lập kế hoạch tài chính cá nhân

- Tài chính cá nhân là những vấn đề về thu nhập, chi tiêu, tiết kiệm.... của mỗi người.

- Kế hoạch tài chính cá nhân là bản kế hoạch thu chi giúp quản lí tiền bạc của cá nhân bao gồm các quyết định về hoạt động tài chính như thu nhập, chi tiêu, tiết kiệm, đầu tư.... để thực hiện những mục tiêu tài chính của cá nhân.

2. Các loại kế hoạch tài chính cá nhân

a) Kế hoạch tài chính cá nhân ngắn hạn

- Kế hoạch tài chính cá nhân ngắn hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian ngắn (dưới 3 tháng).

- Đặc điểm: mục tiêu tài chính ngắn hạn thường là cân đối chi tiêu với mức thu nhập đang có hay tiết kiệm được một khoản tiền nhỏ,…; thời gian thực hiện ngắn.

Kế hoạch tài chính trong 1 tháng

b) Kế hoạch tài chính cá nhân trung hạn

- Kế hoạch tài chính cá nhân trung hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện một mục tiêu tài chính trong một thời gian từ 3 đến 6 tháng.

- Đặc điểm: thực hiện mục đích cân đối thu chi trong tiêu dùng hay tiết kiệm được một khoản tiền nhỏ, thời gian thực hiện từ 3 đến 6 tháng.

c) Kế hoạch tài chính cá nhân dài hạn

- Kế hoạch tài chính cá nhân dài hạn là bản kế hoạch về thu chi ngân sách nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên.

- Đặc điểm: mục tiêu thường là có được những khoản tiền lớn để thực hiện được các dự định trong tương lai, thời gian thực hiện từ 6 tháng trở lên, bao gổm kế hoạch thực hiện các mục tiêu ngắn hạn, trung hạn để từng bước đạt được mục tiêu dài hạn.

Kế hoạch tài chính 1 năm

3. Tầm quan trọng của việc lập kế hoạch tài chính cá nhân

Việc lập và thực hiện kế hoạch tài chính cá nhân giúp mỗi người:

- Tính toán, cân nhắc nên dành những khoản chi phí cần thiết cho đời sống, học tập.

- Chủ động nắm chắc tình hình tài chính của bản thân để điểu chỉnh cho phù hợp.

- Duy trì được chi tiêu tài chính lành mạnh, không lãng phí, không bị thâm hụt hay nợ nần và còn tiết kiệm để thực hiện các mục tiêu tài chính quan trọng khác trong tương lai, giúp tự chủ trong cuộc sống.

- Được mọi người tôn trong, quý mến.

4. Các bước lập kế hoạch tài chính cá nhân

Bước 1: Xác định mục tiêu tài chính và thời hạn thực hiện

- Mục tiêu tài chính là mục tiêu cần hướng tới khi lập kế hoạch tài chính cá nhân. Nó có thể liên quan đến những mong muốn cân đối chi tiêu, tiết kiệm, kiếm tiền tăng thu nhập,...

- Để xác định mục tiêu tài chính, cần đánh giá năng lực tài chính của cá nhân, nhìn nhận những điều cần thiết nhất để đảm bảo cuộc sống, từ đó xác định mục tiêu ngắn hạn, trung hạn và dài hạn và cân nhắc xem mục tiêu đặt ra có ý nghĩa như thế nào để xem đó là động lực phải thực hiện bằng được.

+ Mục tiêu tài chính cá nhân ngắn hạn: được thực hiện trong thời gian ngắn nên vấn đề tài chính cần giải quyết thường là đảm bảo cân đối thu chi, không chi vượt mức số tiền đang có. Nếu có mục tiêu tiết kiệm trong thời gian ngắn thì thường là số tiền rất nhỏ.

+ Mục tiêu tài chính cá nhân trung hạn, dài hạn: được thực hiện trong thời gian dài hơn nên thường là mong muốn có những khoản tiền lớn hơn thông qua việc tiết kiệm và kiếm thêm.

Xác định mục tiêu tiết kiệm (minh họa)

Bước 2: Theo dõi và kiểm soát thu chi cá nhân

- Sau khi xác định mục tiêu tài chính thì việc theo dõi và kiềm soát thu chi là bước đi quan trọng để có căn cứ xác định các định mức cho các khoản chi khi phân bổ tài chính đồng thời kiềm soát được việc thực hiện kế hoạch tài chính cá nhân theo đúng mục tiêu đã đề ra.

- Cần ghi chép đầy đủ các khoản thu chi, đặc biệt là các khoản chi, tách được những khoản chi thiết yếu (những thứ em cần) và những khoản không thiết yếu (những thứ em muốn) để theo dõi, kiềm soát mức chi với mức thu nhập cho phép. Nếu chi vượt quá mức, phải nhanh chóng có phương án điều chỉnh đề cân đối.

- Phải kiểm soát việc thực hiện mục tiêu:

+ Không vì mục tiêu tiết kiệm cũng như mục tiêu cân đối thu chi mà cắt giảm những khoản chi tiêu thiết yếu ảnh hưởng đến sức khoẻ và điều kiện học tập.

+ Không vì theo đuổi mục tiêu kiếm tiền tăng thu nhập mà quên mục tiêu quan trọng nhất là phải học tập tốt.

Bước 3: Thiết lập quy tắc thu chi cá nhân

- Để lập kế hoạch tài chính cá nhân đòi hỏi phải có những quy tắc thu chi cá nhân để định hướng, đảm bảo tính phù hợp và hiệu quả của kế hoạch.

- Đó là các quy tắc: đảm bảo chi tiêu không vượt mức thu cho phép, phân bổ thu nhập cho các khoản chi và có tiết kiệm sao cho không ảnh hưởng đến các khoản chi thiết yếu, tầng thu nhập nhưng không được ảnh hưởng đến kết quả học tập.

Bước 4: Tuân thủ kế hoạch tài chính cá nhân

- Để đạt được những mục tiêu đã đặt ra trong kế hoạch tài chính cá nhân, cần thực hiện đúng các định mức chi tiêu đã đề ra trọng kế hoạch.

- Nếu có những khoản chi đột xuất, cần nhanh chóng tìm cách điều chỉnh. Nếu nhu cầu thực tế hay thu nhập có thay đổi, cần cập nhật và điều chỉnh để bản kế hoạch phù hợp với thực tế.

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()