Lời giải bài tập Giáo dục kinh tế Pháp luật lớp 12 Bài 3: Bảo hiểm sách Chân trời sáng tạo hay, ngắn gọn sẽ giúp học sinh xem và so sánh lời giải từ đó biết cách làm bài tập môn KTPL 12. Mời các bạn đón xem:

Giải bài tập KTPL 12 Bài 3: Bảo hiểm

Lời giải:

♦ Một số loại hình bảo hiểm mà em biết: Bảo hiểm y tế; Bảo hiểm xã hội; Bảo hiểm nhân thọ, Bảo hiểm sức khỏe; Bảo hiểm tài sản; Bảo hiểm thất nghiệp…

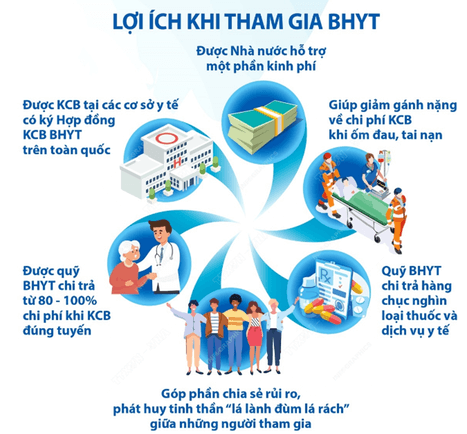

♦ Lợi ích khi tham gia Bảo hiểm y tế

- Bảo hiểm y tế (viết tắt: BHYT)là chính sách an sinh của Đảng và Nhà nước vì quyền lợi của người dân, được Nhà nước bảo hộ và do cơ quan Bảo hiểm xã hội thực hiện.

- Khi tham gia bảo hiểm y tế, công dân sẽ được hưởng các lợi ích sau:

+ Được nhà nước hỗ trợ một phần kinh phí khi tham gia.

+ Được khám chữa bệnh tại các cơ sở y tế có kí hợp đồng khám chữa bệnh BHYT trên toàn quốc.

+ Được quỹ BHYT chi trả từ 80 - 100% chi phí khám chữa bệnh đúng tuyến

+ Giúp bạn và gia đình giảm gánh nặng về chi phí khám chữa bệnh khi ốm đau, tai nạn

+ Quỹ BHYT chi trả hàng chục nghìn loại thuốc và dịch vụ y tế.

+ Góp phần chia sẻ rủi ro, phát huy tinh thần “lá lành đùm lá rách” giữa những người tham gia.

1. Khái niệm bảo hiểm và một số lại hình bảo hiểm

Lời giải:

- Trường hợp 1: bà H đã tham gia loại hình Bảo hiểm thất nghiệp

- Trường hợp 2: Chị T đã tham gia loại hình Bảo hiểm xã hội

- Trường hợp 3: Ông C đã tham gia loại hình Bảo hiểm y tế.

- Trường hợp 4: Chị B đã tham gia loại hình Bảo hiểm thất nghiệp

- Trường hợp 5: Ông N đã tham gia loại hình Bảo hiểm tài sản

Lời giải:

Lợi ích của các loại hình bảo hiểm:

- Bảo hiểm xã hội là sự đảm bảo thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập trên cơ sở đóng vào quỹ bảo hiểm xã hội.

- Bảo hiểm y tế hỗ trợ khắc phục khó khăn về tài chính, chăm lo sức khoẻ cho người dân và là trụ cột chính của hệ thống an sinh xã hội.

- Bảo hiểm thất nghiệp nhằm bù đắp một phần thu nhập của người lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì việc làm, tìm việc làm trên cơ sở đóng vào quỹ bảo hiểm thất nghiệp.

- Bảo hiểm thương mại là hình thức bảo hiểm nhằm góp phần ổn định cuộc sống và sản xuất cho cả cá nhân hay tổ chức tham gia thông qua việc chi trả bồi thường nếu rủi ro hay sự kiện bảo hiểm xảy ra nhờ vào khoản đóng góp phí bảo hiểm cho mình hay cho bên thứ ba. Bảo hiểm thương mại góp phần ổn định tài chính, giảm bớt nỗi lo cho người tham gia đóng bảo hiểm.

2. Vai trò của bảo hiểm

Lời giải:

Vai trò của Bảo hiểm

- Đối với người tham gia, bảo hiểm cung cấp các khoản bồi thường, trợ cấp, giúp họ ổn định đời sống, khôi phục sản xuất kinh doanh khi gặp rủi ro.

- Đối với sự phát triển kinh tế, bảo hiểm có vai trò quan trọng:

+ Giúp ổn định xã hội và thúc đẩy kinh tế phát triển bền vững;

+ Góp phần ổn định tài chính cho các cá nhân, tổ chức và doanh nghiệp;

+ Đảm bảo các khoản đầu tư vốn cho dự án và là một trong những kênh huy động, cung cấp vốn cho nền kinh tế quốc dân.

- Đối với sự phát triển xã hội, bảo hiểm:

+ Góp phần quan trọng đảm bảo an sinh xã hội, phân phối lại thu nhập, hướng tới bảo vệ người lao động;

+ Góp phần ngăn ngừa, đề phòng và hạn chế tổn thất; giúp cho xã hội an toàn và trật tự hơn;

+ Tạo thêm việc làm cho người lao động.

+ Tạo nên một nếp sống tiết kiệm trên phạm vi toàn xã hội, là chỗ dựa tinh thần cho mọi người dân, mọi tổ chức kinh tế - xã hội.

- Đối với Nhà nước, bảo hiểm:

+ Là công cụ quan trọng để Nhà nước điều tiết vĩ mô, ra sự tăng trưởng bền vững cho nền kinh tế;

+ Đóng góp vào ngân sách nhà nước, góp phần ổn định và tăng thu cho ngân sách, thúc đẩy mối quan hệ kinh tế đối giữa các nước.

Lời giải:

Nhận xét: từ 2018 – 2021, nguồn thu từ bảo hiểm đóng góp vào ngân sách nhà nước đã tăng lên:

+ Năm 2018, đóng góp của bảo hiểm vào ngân sách nhà nước đạt 356797 tỉ đồng.

+ Năm 2021, đóng góp của bảo hiểm vào ngân sách nhà nước đạt 393597 tỉ đồng.

Luyện tập

Luyện tập 1 trang 30 KTPL 12: Em đồng tình với nhận định nào sau đây về khái niệm bảo hiểm?

a. Người tham gia bảo hiểm thực hiện chuyển giao rủi ro cho tổ chức bảo hiểm trên cơ sở đóng phí bảo hiểm.

b. Bảo hiểm là sự chia sẻ tổn thất cho những người tham gia, hoạt động theo nguyên tắc “số đông bù số ít, thể hiện tính nhân văn sâu sắc.

c. Khi sự kiện bảo hiểm xảy ra, ngay lập tức người tham gia bảo hiểm sẽ được bồi hoàn theo hợp đồng bảo hiểm.

d. Việc tham gia bảo hiểm giúp các cá nhân, tổ chức quản lí rủi ro hiệu quả và nhanh chóng ổn định sản xuất kinh doanh.

Lời giải:

- Đồng tình với các nhận định:

+ b. Bảo hiểm là sự chia sẻ tổn thất cho những người tham gia, hoạt động theo nguyên tắc “số đông bù số ít, thể hiện tính nhân văn sâu sắc.

+ d. Việc tham gia bảo hiểm giúp các cá nhân, tổ chức quản lí rủi ro hiệu quả và nhanh chóng ổn định sản xuất kinh doanh.

Luyện tập 2 trang 30 KTPL 12: Em hãy nhận xét về vai trò của bảo hiểm qua các thông tin sau:

a. Bảo hiểm xã hội giúp người lao động nhanh chóng khắc phục tổn thất về vật chất và tinh thần, ổn định cuộc sống và yên tâm sản xuất.

b. Bảo hiểm y tế hỗ trợ những người tham gia bảo hiểm y tế khắc phục khó khăn về tài chính, chăm sóc sức khoẻ cộng đồng và góp phần làm giảm nhẹ gánh nặng cho ngân sách nhà nước.

c. Bảo hiểm thất nghiệp mang ý nghĩa nhân đạo, góp phần hỗ trợ tài chính và tinh thần cho người lao động lao động khi họ bị mất việc làm, giảm thiểu tình trạng thất nghiệp, góp phần vào sự ổn định, phát triển kinh tế - xã hội của quốc gia.

d. Thị trường bảo hiểm Việt Nam hoạt động hiệu quả. Ngành bảo hiểm phát triển thu hút số lượng lớn lao động, tạo việc làm và đem lại thu nhập cao cho người lao động.

Lời giải:

- Thông tin a. Vai trò của bảo hiểm: người tham gia bảo hiểm được cung cấp các khoản bồi thường hoặc trợ cấp góp phần ổn định đời sống, khôi phục sản xuất kinh doanh.

- Thông tin b. Vai trò của bảo hiểm:

+ Người tham gia bảo hiểm: được cung cấp các khoản bồi thường hoặc trợ cấp góp phần ổn định đời sống, khôi phục sản xuất kinh doanh.

+ Góp phần làm giảm nhẹ gánh nặng cho ngân sách nhà nước

- Thông tin c. Vai trò của bảo hiểm:

Vai trò của bảo hiểm:

+ Người tham gia bảo hiểm: được cung cấp các khoản bồi thường hoặc trợ cấp góp phần ổn định đời sống, khôi phục sản xuất kinh doanh.

+ Góp phần vào sự ổn định, phát triển kinh tế - xã hội của quốc gia.

- Thông tin d. Vai trò của bảo hiểm:

+ Tạo thêm việc làm cho người lao động.

+ Đóng góp vào ngân sách giúp Nhà nước ổn định xã hội và thúc đẩy kinh tế phát triển.

|

Nội dung |

Bảo hiểm xã hội |

Bảo hiểm y tế |

Bảo hiểm thất nghiệp |

Bảo hiểm thương mại |

|

Đối tượng tham gia |

|

|

|

|

|

Mục đích |

|

|

|

|

|

Vai trò, ý nghĩa |

|

|

|

|

Lời giải:

♦ Bảo hiểm xã hội:

- Đối tượng tham gia: Người sử dụng lao động; Người lao động

- Mục đích: Đảm bảo thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập trên cơ sở đóng vào quỹ bảo hiểm xã hội

- Vai trò: Có vai trò kinh tế xã hội hướng tới bảo vệ người lao động, có tính cộng đồng, tính nhân đạo, tính nhân văn sâu sắc và là trụ cột chính của hệ thống an sinh xã hội.

♦ Bảo hiểm y tế:

- Đối tượng tham gia: Những người dân có nhu cầu bảo hiểm cho sức khoẻ của mình hoặc người đại diện cho một tập thể, một tổ chức đứng ra kí hợp đồng bảo hiểm y tế cho thành viên của tập thể, tổ chức đó.

- Mục đích: Chăm sóc sức khoẻ, bù đắp phần chi phí khám chữa bệnh cho người dân.

- Vai trò: Thể hiện tinh thần nhân văn, nhân đạo sâu sắc, hướng đến cộng đồng, hỗ trợ khắc phục khó khăn về tài chính, chăm lo sức khoẻ cho người dân và là trụ cột chính của hệ thống an sinh xã hội

♦ Bảo hiểm thất nghiệp:

- Đối tượng tham gia: người lao động và người sử dụng lao động

- Mục đích: bù đắp một phần thu nhập của người lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì việc làm, tìm việc làm trên cơ sở đóng vào quỹ bảo hiểm thất nghiệp.

- Vai trò: mang ý nghĩa nhân đạo, hỗ trợ tài chính và tinh thần, nâng đỡ cuộc sống cho người lao động khi họ bị mất việc làm và là trụ cột chính của hệ thống an sinh xã hội.

♦ Bảo hiểm thương mại:

- Đối tượng tham gia: bên mua bảo hiểm cho các đối tượng bảo hiểm như: tài sản, con người, sức khoẻ và tính mạng, trách nhiệm dân sự quy định trong hợp đồng bảo hiểm

- Mục đích: góp phần ổn định cuộc sống và sản xuất cho cả cá nhân hay tổ chức tham gia thông qua việc chi trả bồi thường nếu rủi ro hay sự kiện bảo hiểm xảy ra nhờ vào khoản đóng góp phí bảo hiểm cho mình hay cho bên thứ ba.

- Vai trò: góp phần ổn định tài chính, giảm bớt nỗi lo cho người tham gia đóng bảo hiểm.

Luyện tập 4 trang 31 KTPL 12: Em hãy đọc các trường hợp sau và trả lời câu hỏi:

a. Ông A phải nghỉ việc vì sức khoẻ không đảm bảo. Ông quyết định tiếp tục tham gia bảo hiểm xã hội tự nguyện để được hưởng lương hưu khi đủ tuổi.

b. Chủ toà nhà H đã kí hợp đồng bảo hiểm cháy nổ với doanh nghiệp bảo hiểm. Chủ toà nhà này cho rằng việc tuân thủ đúng quy định của Nhà nước về bảo hiểm cháy nổ sẽ bảo vệ tính mạng và tài sản cho các đơn vị thuê văn phòng.

c. Anh Q đã làm thủ tục để được hưởng trợ cấp thất nghiệp khi nghỉ việc. Sau đó, anh đã tìm được việc làm mới nhưng không khai báo với cơ quan bảo hiểm để tiếp tục nhận trợ cấp.

- Em có nhận xét gì về việc làm của chủ thể trong các trường hợp trên?

Lời giải:

+ Trường hợp a. Ông A có tinh thần trách nhiệm cao trong việc tham gia bảo hiểm. Điều này thể hiện ở việc: ông A chủ động tham gia bảo hiểm xã hội tự nguyện

+ Trường hợp b. Chủ tòa nhà H có tinh thần trách nhiệm cao trong việc tham gia bảo hiểm. Điều này thể hiện ở việc: Chủ tòa nhà H chủ động kí hợp đồng bảo hiểm cháy nổ với doanh nghiệp bảo hiểm

+ Trường hợp c. Anh Q đã có hành vi gian dối nhằm trục lợi từ bảo hiểm.

Luyện tập 4 trang 31 KTPL 12: Em hãy đọc các trường hợp sau và trả lời câu hỏi:

a. Ông A phải nghỉ việc vì sức khoẻ không đảm bảo. Ông quyết định tiếp tục tham gia bảo hiểm xã hội tự nguyện để được hưởng lương hưu khi đủ tuổi.

b. Chủ toà nhà H đã kí hợp đồng bảo hiểm cháy nổ với doanh nghiệp bảo hiểm. Chủ toà nhà này cho rằng việc tuân thủ đúng quy định của Nhà nước về bảo hiểm cháy nổ sẽ bảo vệ tính mạng và tài sản cho các đơn vị thuê văn phòng.

c. Anh Q đã làm thủ tục để được hưởng trợ cấp thất nghiệp khi nghỉ việc. Sau đó, anh đã tìm được việc làm mới nhưng không khai báo với cơ quan bảo hiểm để tiếp tục nhận trợ cấp.

- Công dân cần làm gì để phát huy trách nhiệm của bản thân trong lĩnh bảo hiểm?

Lời giải:

Trách nhiệm của công dân:

+ Nhận thức đúng đắn về quyền và nghĩa vụ khi tham gia thị trường bảo hiểm;

+ Tuân thủ các quy định của pháp luật về bảo hiểm;

+ Xây dựng lối sống tiết kiệm;

+ Tích cực tham gia bảo hiểm và tuyên truyền đến cộng đồng xã hội về các lợi ích do việc tham gia bảo hiểm đem lại.

Lời giải:

(*) Tham khảo: Lợi ích khi tham gia bảo hiểm y tế:

- Bảo hiểm y tế mang lại rất nhiều lợi ích cho người dân, nhất là các gia đình có mức thu nhập thấp khi ốm đau.

- Bảo hiểm y tế là hình thức bảo hiểm để chăm sóc sức khỏe cho nhân dân không vì mục đích lợi nhuận, do nhà nước tổ chức thực hiện và toàn dân tham gia, để bảo vệ sức khỏe cho mỗi người khi ốm đau, tai nạn, nhằm đản bảo an sinh xã hội.

- Bảo hiểm y tế chi trả phần lớn chi phí khám bệnh, xét nghiệm, thuốc men và chăm sóc cho người có thẻ khi khám bệnh, chữa bệnh theo đúng nơi đăng ký ghi trên thẻ. Đóng tiền mua bảo hiểm y tế là cách đóng góp khi lành, để dành khi ốm.

- Tham gia BHYT không chỉ được hỗ về chi phí khám chữa bệnh mà ngay từ khi mua thẻ người dân đã được hỗ trợ kinh phí để mua thẻ bảo hiểm. Cùng với việc cấp BHYT cho người nghèo, cho đối tượng người có công, đối tượng BTXH thì việc hỗ trợ BHYT cho người dân là một chính sách xã hội quan trọng , thể hiện tính nhân văn sâu sắc của Đảng và Nhà nước ta nhằm mục đích hỗ trợ cho toàn dân được tiếp cận với các dịch vụ chăm sóc sức khỏe kỹ thuật cao, phát hiện bệnh tật kịp thời, tiết kiệm chi phí khám chữa bệnh, nhất là trong bối cảnh giá các dịch vụ y tế được điều chỉnh theo hướng tăng cao như hiện nay. Đây là chính sách xã hội nhằm hướng tới việc thực hiện mục tiêu BHYT toàn dân.

Vận dụng

Lời giải:

(*) Tham khảo: Giới thiệu bảo hiểm thất nghiệp

1. Bảo hiểm thất nghiệp là gì?

Bảo hiểm thất nghiệp là một loại bảo hiểm xã hội hỗ trợ người lao động trong trường hợp người lao động chấm dứt hợp đồng lao động với đơn vị sử dụng lao động, hoặc người lao động bị mất việc làm, hỗ trợ người lao động học nghề, duy trì việc làm, tìm việc làm trên cơ sở đóng vào Quỹ bảo hiểm thất nghiệp. Nó không chỉ là một chỗ dựa vật chất và tinh thần vững chắc cho người lao động khi thất nghiệp mà còn đóng vai trò quan trọng trong việc giải quyết khó khăn cho người sử dụng lao động và nhà nước. Người sử dụng lao động sẽ được trút bớt gánh nặng tài chính giải quyết chế độ cho người lao động bị sa thải.

2. Đối tượng tham gia: Theo quy định tại Điều 43 Luật Việc làm 2013 quy định rõ 02 nhóm đối tượng bắt buộc phải tham gia bảo hiểm thất nghiệp đó là:

♦ Người lao động: Người lao động phải tham gia bảo hiểm thất nghiệp khi làm việc theo hợp đồng lao động hoặc hợp đồng làm việc:

- Không xác định thời hạn;

- Xác định thời hạn;

- Theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng.

(Tuy nhiên, người lao động đang trong tình trạng hưởng lương hưu hay trợ cấp mất sức hàng tháng nhưng tiếp tục đi làm thêm có hợp đồng lao động thì sẽ không thuộc diện bắt buộc phải tham gia BHTN).

♦ Đơn vị sử dụng lao động: Người sử dụng lao động phải tham gia BHTN cho người lao động trong thời hạn 30 ngày kể từ ngày hợp đồng lao động có hiệu lực, bao gồm:

- Cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị vũ trang nhân dân;

- Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp;

- Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam;

- Doanh nghiệp, hợp tác xã, hộ gia đình, hộ kinh doanh, tổ hợp tác, tổ chức khác

- Cá nhân có thuê mướn, sử dụng lao động theo hợp đồng làm việc hoặc hợp đồng lao động đã nêu.

(Trường hợp người lao động đang thực hiện nhiều hợp đồng lao động thì người lao động và người sử dụng lao động của hợp động lao động đầu tiên có trách nhiệm tham gia BHTN).

3. Quyền lợi khi tham gia bảo hiểm thất nghiệp: Theo quy định tại Điều 42 Luật Việc làm 2013 đặt ra 04 chế độ quyền lợi cho người tham gia, đó là:

- Trợ cấp thất nghiệp;

- Hỗ trợ tư vấn, giới thiệu việc làm;

- Hỗ trợ học nghề;

- Hỗ trợ đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm.

4. Điều kiện hưởng chế độ trợ cấp bảo hiểm thất nghiệp: Căn cứ theo Điều 49, Mục 3 của Luật Việc Làm, người lao động sẽ được nhận BHTN nếu đáp ứng các điều kiện sau:

♦ Chấm dứt hợp đồng lao động hoặc hợp đồng làm việc, trừ các trường hợp sau đây:

- Người lao động đơn phương chấm dứt hợp đồng lao động, hợp đồng làm việc trái pháp luật;

- Hưởng lương hưu, trợ cấp mất sức lao động hằng tháng;

♦ Đã đóng bảo hiểm thất nghiệp đủ 12 tháng trở lên trong thời gian 24 tháng trước khi chấm dứt hợp đồng lao động hoặc hợp đồng làm việc đối với trường hợp quy định tại điểm a và điểm b khoản 1 Điều 43 của Luật này; đã đóng bảo hiểm thất nghiệp từ đủ 12 tháng trở lên trong thời gian 36 tháng trước khi chấm dứt hợp đồng lao động đối với trường hợp quy định tại điểm c khoản 1 Điều 43 của Luật này

♦ Đã nộp hồ sơ hưởng trợ cấp thất nghiệp tại trung tâm dịch vụ việc làm theo quy định tại khoản 1 Điều 46 của Luật này;

♦ Chưa tìm được việc làm sau 15 ngày, kể từ ngày nộp hồ sơ hưởng bảo hiểm thất nghiệp, trừ các trường hợp sau đây:

- Thực hiện nghĩa vụ quân sự, nghĩa vụ công an;

- Đi học tập có thời hạn từ đủ 12 tháng trở lên;

- Chấp hành quyết định áp dụng biện pháp đưa vào trường giáo dưỡng, cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc;

- Bị tạm giam; chấp hành hình phạt tù;

- Ra nước ngoài định cư; đi lao động ở nước ngoài theo hợp đồng;

- Chết.

Xem thêm các bài giải bài tập Kinh tế Pháp luật lớp 12 Chân trời sáng tạo hay, chi tiết khác:

Bài 2: Hội nhập kinh tế quốc tế

Bài 5: Lập kế hoạch kinh doanh

Bài 6: Trách nhiệm xã hội của doanh nghiệp

Bài 7: Quản lí thu, chi trong gia đình

Lý thuyết Kinh tế pháp luật 12 Bài 3: Bảo hiểm

1. Bảo hiểm và một số loại hình bảo hiểm

- Bảo hiểm là sự cam kết bồi thường của bên cung cấp bảo hiểm với bên tham gia bảo hiểm về những rủi ro, thiệt hại khi xảy ra sự kiện bảo hiểm, nhằm mục đích ổn định kinh tế cho người tham gia và hướng tới đảm bảo an sinh xã hội.

- Một số loại hình bảo hiểm như sau:

+ Bảo hiểm xã hội là sự đảm bảo thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập trên cơ sở đóng vào quỹ bảo hiểm xã hội.

+ Bảo hiểm y tế là sự đảm bảo được chi trả, bù đắp một phần hoặc toàn bộ chi phí khám chữa bệnh cho người tham gia nhằm chăm sóc sức khoẻ, khám chữa bệnh nếu chẳng may bị ốm đau, bệnh tật,... trên cơ sở đóng phí vào quỹ bảo hiểm y tế.

+ Bảo hiểm thất nghiệp là sự đảm bảo được bù đắp một phần thu nhập của người lao động khi bị mất việc làm, hỗ trợ người lao động học nghề, duy trì việc làm, tìm việc làm trên cơ sở đóng vào quỹ bảo hiểm thất nghiệp.

+ Bảo hiểm thương mại là hoạt động kinh doanh bảo hiểm trên thị trường bảo hiểm mà các tổ chức bảo hiểm chấp nhận rủi ro của người được bảo hiểm khi xảy ra sự kiện bảo hiểm trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm cho mình hay cho bên thứ ba theo thoả thuận trong hợp đồng bảo hiểm.

2. Vai trò của bảo hiểm

- Vai trò của bảo hiểm:

+ Đối với người tham gia bảo hiểm: được cung cấp các khoản bồi thường hoặc trợ cấp góp phần ổn định đời sống, khôi phục sản xuất kinh doanh.

+ Đối với sự phát triển kinh tế - xã hội: góp phần ổn định sản xuất và phát triển kinh tế; tạo thêm việc làm cho người lao động.

+ Đối với Nhà nước: đóng góp vào ngân sách giúp Nhà nước ổn định xã hội và thúc đẩy kinh tế phát triển.

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()