Với giải Bài tập 1 trang 35 SBT Kinh tế Pháp luật 10 Cánh diều chi tiết trong Bài 6: Thuế giúp học sinh dễ dàng xem và so sánh lời giải từ đó biết cách làm bài tập trong SBT Kinh tế Pháp luật 10. Mời các bạn đón xem:

Giải sách bài tập KTPL lớp 10 Bài 6: Thuế

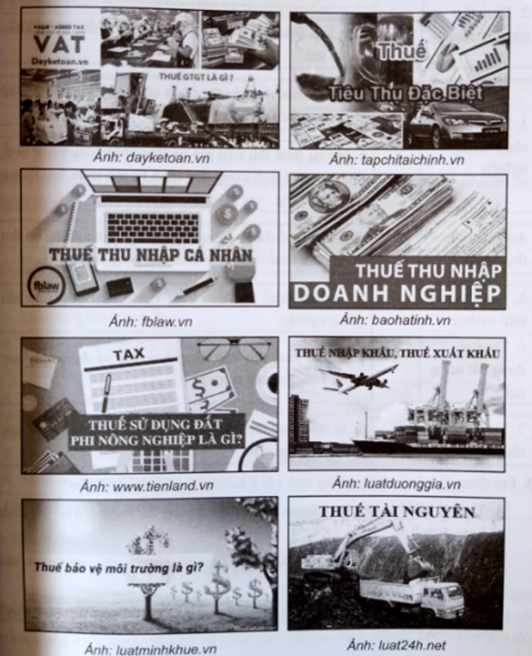

Bài tập 1 trang 35 SBT Kinh tế pháp luật 10: Em hãy gọi tên loại thuế trong các hình ảnh dưới đây và làm rõ:

- Đặc trưng cơ bản của từng loại thuế.

- Đối tượng chịu thuế.

- Người nộp thuế.

Trả lời:

- Thuế giá trị gia tăng (VAT):

+ Đặc trưng: là loại thuế thu trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình tử sản xuất, lưu thông đến tiêu dùng tại Việt Nam.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam theo quy định của Luật Thuế giá trị gia tăng.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hoá.

- Thuế tiêu thụ đặc biệt

+ Đặc trưng: là loại thuế thu vào các hàng hoá, dịch vụ đặc biệt.

+ Đối tượng chịu thuế: các loại hàng hoá, dịch vụ đặc biệt theo quy định của Luật Thuế tiêu tụ đặc biệt.

+ Người nộp thuế: tổ chức, cá nhân sản xuất, nhập khẩu hàng hoá và kinh doanh dịch vụ thuộc đối tượng chịu thuế.

- Thuế thu nhập cá nhân

+ Đặc trưng: là khoản tiên mà người có thu nhập cao phải trích nộp một phần vào ngân sách nhà nước theo quy định của Luật Thuế thu nhập cá nhân.

+ Đối tượng chịu thuế: các loại thu nhập cá nhân theo quy định của Luật Thuế thu nhập cá nhân.

+ Người nộp thuế: cá nhân có thu nhập chịu thuế.

- Thuế tiêu thu nhập doanh nghiệp

+ Đặc trưng: là loại thuế thu vào thu nhập của doanh nghiệp có thu nhập chịu thuế theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Đối tượng chịu thuế: các loại thu nhập cúa doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

+ Người nộp thuế: doanh nghiệp có thu nhập chịu thuế.

- Thuế sử dụng đất phi nông nghiệp

+ Đặc trưng: là loại thuế thu vào hoạt động sử dụng đất phi nông nghiệp.

+ Đối tượng chịu thuế: các loại đất phi nông nghiệp theo quy định của Luật Thuế sử dụng đất phi nông nghiệp.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sử dụng đất thuộc đối tượng chịu thuế.

- Thuế xuất khẩu, nhập khẩu

+ Đặc trưng: là loại thuế thu vào hoạt động xuất khẩu, nhập hàng hoá.

+ Đối tượng chịu thuế: các loại hàng hoá xuất khẩu, nhập khẩu theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

+ Người nộp thuế: tổ chức, cá nhân xuất khẩu, nhập khâu hàng hoá thuộc đổi tượng chịu thuế.

- Thuế bảo vệ môi trường

+ Đặc trưng: là loại thuế thụ vào hàng hoá khi sử dụng gây tác động xấu đến môi trường.

+ Đối tượng chịu thuế: các loại hàng hoá theo quy định của Luật Thuế bảo vệ môi trường.

+ Người nộp thuế: tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hoá thuộc đối tượng chịu thuế.

- Thuế tài nguyên

+ Đặc trưng: là loại thuế thu vào hoạt động khai thác tài nguyên.

+ Đối tượng chịu thuế: các loại tài nguyên theo quy định của Luật Thuế tài nguyên.

+ Người nộp thuế: tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế.

Xem thêm lời giải sách bài tập Kinh tế và Pháp luật 10 Cánh diều hay, chi tiết khác:

Bài tập 4 trang 37 SBT Kinh tế pháp luật 10: Em hãy phân biệt thuế trực thu và thuế gián thu...

Bài tập 6 trang 37 SBT Kinh tế pháp luật 10: Đọc thông tin...

Bài tập 9 trang 40 SBT Kinh tế pháp luật 10: Nội dung nào dưới đây không nói về vai trò của thuế...

Bài tập 10 trang 41 SBT Kinh tế pháp luật 10: Căn cứ vào phương thức thu thuế, thuế được phân loại thành:...

Bài tập 11 trang 41 SBT Kinh tế pháp luật 10: Loại thuế nào dưới đây được thu trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng?...

Bài tập 12 trang 41 SBT Kinh tế pháp luật 10: Người nộp thuế thu nhập doanh nghiệp là:...

Bài tập 17 trang 42 SBT Kinh tế pháp luật 10: Xử lí tình huống...

SBT KTPL 10 Bài 5: Ngân sách nhà nước

SBT KTPL 10 Bài 7: Sản xuất kinh doanh và các mô hình sản xuất kinh doanh

SBT KTPL 10 Bài 9: Dịch vụ tín dụng

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()