Lời giải bài tập Giáo dục kinh tế lớp 10 Bài 7: Thuế và thực hiện pháp luật về thuế sách Chân trời sáng tạo hay, ngắn gọn sẽ giúp học sinh dễ dàng trả lời câu hỏi Kinh tế 10 Bài 7 từ đó học tốt môn KTPL 10.

Giải bài tập KTPL lớp 10 Bài 7: Thuế và thực hiện pháp luật về thuế

Mở đầu

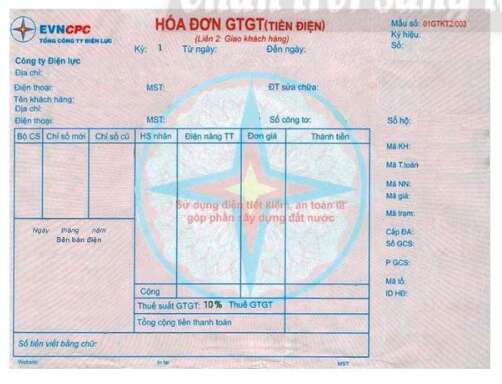

Mở đầu trang 37 KTPL 10: Em hãy quan sát hình ảnh dưới đây và thực hiện yêu cầu.

Chia sẻ hiểu biết của em về thuế giá trị gia tăng (đối tượng chịu thuế, đối tượng nộp thuế).

Phương pháp giải:

- Quan sát hình ảnh kết hợp tìm hiểu trên sách, vở, internet; từ đó nêu những hiểu biết của em về thuế giá trị gia tăng:

+ Khái niệm

+ Đối tượng chịu thuế,

+ Đối tượng nộp thuế

Trả lời:

- Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

- Đối tượng nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

- Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam trừ một số đối tượng đã được quy định rõ tại Luật thuế giá trị gia tăng.

Khám phá

1. Thuế và một số loại thuế phổ biến

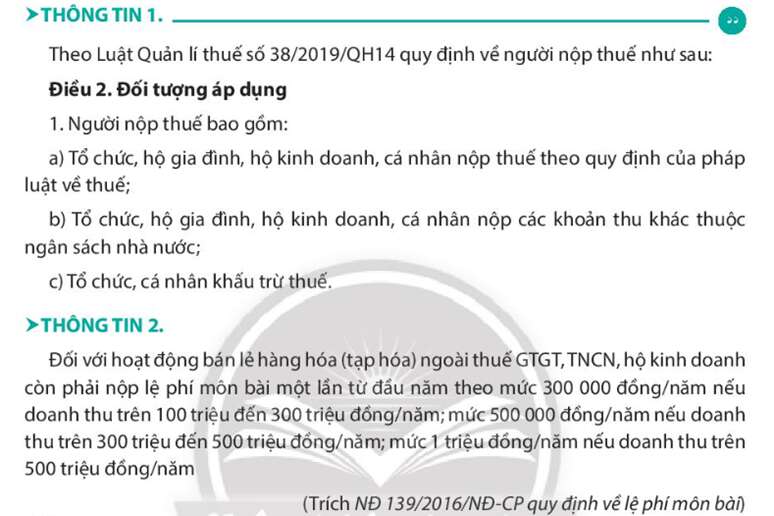

Câu hỏi trang 38 KTPL 10: Em hãy đọc các thông tin sau và chia sẻ cách hiểu của em về thuế.

Phương pháp giải:

- Đọc kĩ thông tin và nêu cách hiểu của em về thuế.

Trả lời:

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

Thuế là nghĩa vụ thanh toán mà các thể nhân và pháp nhân khi có các dấu hiệu và điều kiện được quy định cụ thể trong Luật thuế thì phải thực hiện đối với Nhà nước và được đảm bảo thực hiện bằng sự cưỡng chế của Nhà nước.

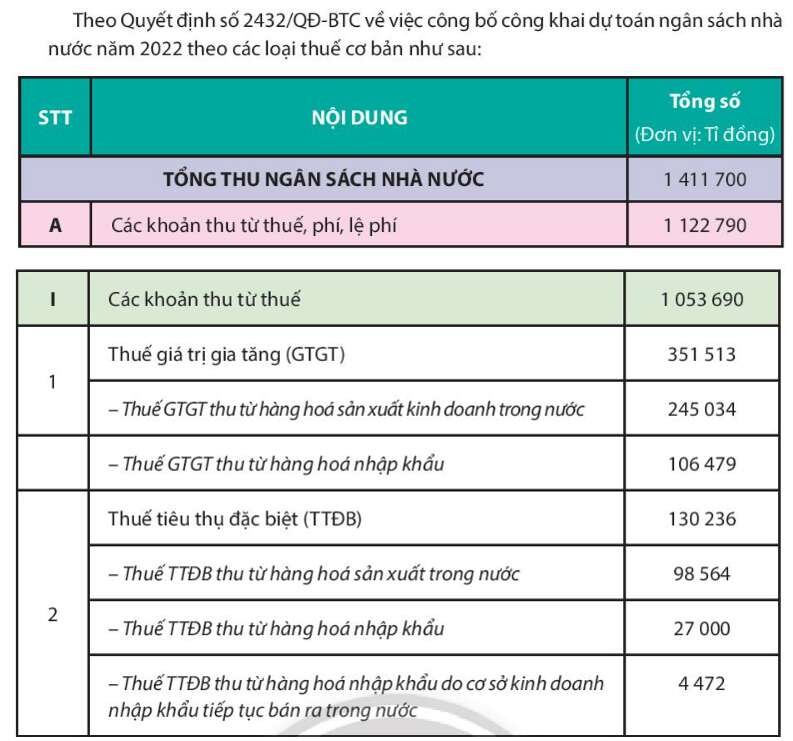

Câu hỏi trang 38, 39 KTPL 10: Em hãy đọc thông tin dưới đây và thực hiện yêu cầu.

- Hãy liệt kê các loại thuế trong thông tin trên.

- Chia sẻ hiểu biết của em về một loại thuế vừa nêu.

Phương pháp giải:

- Quan sát bảng và liệt kê các loại thuế có trong bảng.

- Lựa chọn một loại thuế mà em biết và chia sẻ cách hiểu của em về loại thuế đó.

Trả lời:

- Các loại thuế trong thông tin trên:

+ Thuế giá trị gia tăng

+ Thuế tiêu thụ đặc biệt

+ Thuế bảo vệ môi trường

+ Thuế thu nhập doanh nghiệp

+ Thuế thu nhập cá nhân

+ Thuế tài nguyên

+ Thuế xuất khẩu, thuế nhập khẩu

+ Thuế sử dụng đất nông nghiệp

+ Thuế sử dụng đất phi nông nghiệp

- Hiểu biết của em về thuế giá trị gia tăng

+ Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

+ Đối tượng nộp thuế: tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng (sau đây gọi là người nhập khẩu).

+ Đối tượng chịu thuế: Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam trừ một số đối tượng đã được quy định rõ tại Luật thuế giá trị gia tăng.

Câu hỏi trang 39 KTPL 10: Em hãy đọc các thông tin sau và thực hiện yêu cầu.

Từ thông tin 1, em hãy xác định đâu là thuế trực thu, đâu là thuế gián thu trong các loại thuế ở thông tin 2.

Phương pháp giải:

- Đọc thông tin 1 để nắm được khái niệm thuế trực thu và thuế gián thu.

- Đọc thông tin 2 và xác định các loại thuế ở thông tin 2 thành thuế trực thu và thuế gián thu

Trả lời:

- Thuế trực thu: Thuế thu nhập cá nhân

- Thuế gián thu: Thuế giá trị gia tăng, thuế bảo vệ môi trường

2. Vai trò của thuế

Câu hỏi trang 40, 41 KTPL 10: Em hãy đọc các thông tin sau và trả lời câu hỏi.

- Thuế đóng vai trò như thế nào?

- Theo em, vì sao Nhà nước phải thu thuế?

Phương pháp giải:

- Đọc thông tin 1 và xác định các vai trò của thuế.

- Đọc thông tin 2, đưa ra những lí do vì sao Nhà nước phải thu thuế.

Trả lời:

- Vai trò của thuế:

+ Là nguồn thu chủ yếu của ngân sách nhà nước.

+ Hỗ trợ và đầu tư cho các lĩnh vực: văn hóa, y tế, giáo dục, thể dục thể thao, quốc phòng, an ninh,…

+ Công cụ điều tiết nền kinh tế, tạo điều kiện cho sự phát triển bền vững.

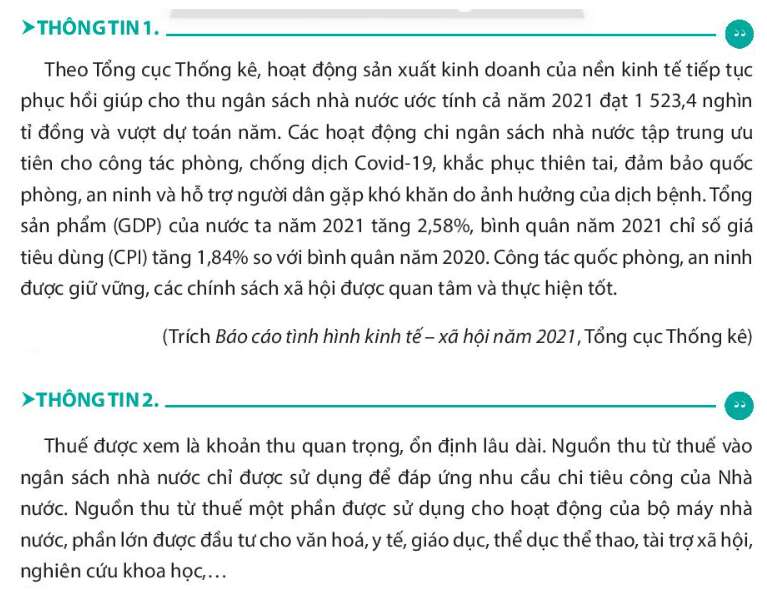

- Nhà nước phải thu thuế vì thuế là tiền đề cần thiết để duy trì quyền lực chính trị và thực hiện các chức năng, nhiệm vụ của nhà nước. Thuế được xem là khoản thu quan trọng và lâu dài. Nguồn thu từ thuế được sử dụng để đáp ứng nhu cầu chi tiêu công của Nhà nước.

3. Quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế

Phương pháp giải:

- Đọc kĩ trường hợp và xác định hành vi thực hiện pháp luật về thuế của anh A. Từ đó nêu nhận xét về hành vi ấy.

Trả lời:

Anh A đã không nghiêm túc thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật hiện hành. Hành vi của anh A đã vi phạm Luật quản lí thuế của Nhà nước khi chưa nộp tiền thuế đầy đủ, đúng hạn.

Luyện tập

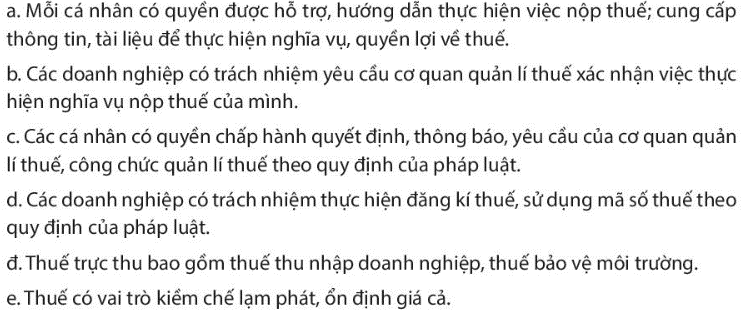

Luyện tập 1 trang 42 KTPL 10: Em đồng tình hay không đồng tình với ý kiến nào sau đây? Vì sao?

Phương pháp giải:

- Đưa ra quan điểm đồng tình hay không đồng tình với từng ý kiến và giải thích lí do tại sao lại đưa ra quan điểm đó.

Trả lời:

a – Em đồng tình với ý kiến trên vì đây là quyền của công dân về thuế được quy định tại Luật Quản lí thuế.

b – Em không đồng tình với ý kiến trên vì đây là quyền không phải trách nhiệm: Các doanh nghiệp có quyền được yêu cầu cơ quan quản lí thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

c – Em không đồng ý với ý kiến trên vì đây là trách nhiệm không phải quyền của các cá nhân trong việc chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lí thuế, công chức quản lí thuế theo quy định của pháp luật.

d – Em đồng tình với ý kiến trên vì đây là trách nhiệm của công dân về thuế được quy định tại Luật Quản lí thuế.

đ – Em không đồng tình với ý kiến trên vì thuế bảo vệ môi trường là thuế gián thu.

e – Em đồng tình với ý kiến này vì thông qua các quy định của pháp luật thuế, Nhà nước chủ động can thiệp đến cung - cầu của nền kinh tế. Sự tác động của Nhà nước để điều chỉnh cung - cầu của nền kinh tế một cách hợp lý sẽ có tác động lớn đến sự ổn định và tăng trưởng kinh tế, theo đó kiềm chế được lạm phát, giúp ổn định giá cả. Bằng các quy định của pháp luật thuế, Nhà nước tác động tích cực đến cung - cầu của nền kinh tế trong tất cả các giai đoạn từ sản xuất, lưu thông đến tiêu dùng.

Luyện tập 2 trang 43 KTPL 10: Em hãy đọc trường hợp sau và trả lời câu hỏi.

- Em có nhận xét gì về hành vi của Công ti A trong trường hợp trên?

- Em đồng tình hay không đồng tình với cách xử lí của Chi cục? Vì sao?

Phương pháp giải:

- Đọc kĩ trường hợp và xác định hành vi của Công ti A, từ đó nêu nhận xét về hành vi ấy.

- Đưa ra quan điểm đồng tình hoặc không đồng tình với cách xử lí của Chi cục, giải thích lí do tại sao lại đưa ra quan điểm ấy.

Trả lời:

- Hành vi của Công ti A là hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành. Công ti A đã không trung thực trong việc khai thuế một cách chính xác khi đã khai nhập ít hơn số lượng cũng như giá trị của lô hàng.

- Em đồng tình với cách xử lí của Chi cục vì đã nhanh chóng tiến hành kiểm tra lô hàng của Công ti A và tiến hành xử phạt hành chính theo đúng quy định của pháp luật.

Phương pháp giải:

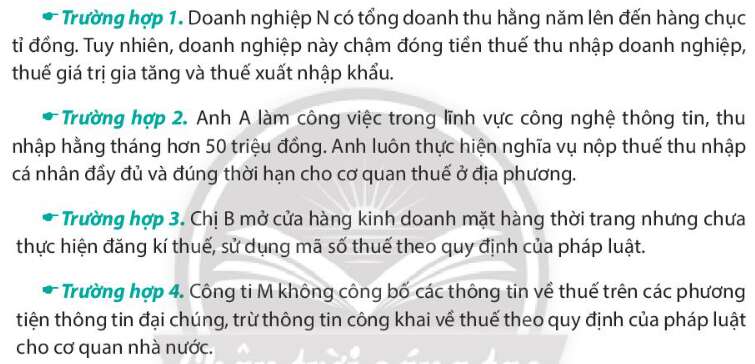

- Đọc kĩ từng trường hợp và nêu nhận xét của bản thân về các hành vi thực hiện pháp luật về thuế của mỗi chủ thể kinh tế.

Trả lời:

*Trường hợp 1: Doanh nghiệp N đã có hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành khi đã chậm đóng tiền thuế thu nhập doanh nghiệp; thuế giá trị gia tăng và thuế xuất nhập khẩu.

*Trường hợp 2: Anh A đã thực hiện nghiêm chỉnh nghĩa vụ của mình trong Luật Quản lí thuế khi đã nộp thuế thu nhập cá nhân đầy đủ và đúng hạn cho cơ quan thuế ở địa phương.

*Trường hợp 3: Chị B đã có hành vi vi phạm Luật Quản lí thuế theo quy định của pháp luật hiện hành khi chưa thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

*Trường hợp 4: Công ti M đã chưa thực hiện nghiêm chỉnh nghĩa vụ của mình trong Luật Quản lí thuế khi không công bố công khai các thông tin về thuế trên các phương tiện thông tin đại chúng.

Phương pháp giải:

- Tìm hiểu và nêu sự giống nhau giữa thuế trực thu và thuế gián thu.

- Tìm hiểu và nêu sự khác nhau giữa thuế trực thu và thuế gián thu qua các tiêu chí sau:

+ Mức độ tác động vào nền kinh tế

+ Mức độ quản lý

+ Ưu điểm

+ Nhược điểm

+ Phương tiện điều tiết

- Liên hệ thực tế, lấy ví dụ minh họa về thuế trực thu và thuế gián thu.

Trả lời:

*Giống nhau:

+ Là một trong những phương thức thu thuế theo quy định của pháp luật về thuế.

+ Đều là một nguồn điều tiết vào thu nhập của các cá nhân, tổ chức trong xã hội.

+ Người chịu thuế là người phải đều phải trích một phần tài sản để chuyển cho ngân sách Nhà nước mà không thể khước từ hoặc trì hoãn, hay nói cách khác bản chất của hai hình thức thu thuế này đều mang tính chất bắt buộc.

*Khác nhau:

|

Tiêu chí |

Thuế trực thu |

Thuế gián thu |

|

Múc độ tác động vào nền kinh tế |

Ít tác động vào giá cả thị trường (vì thường đánh vào kết quả kinh doanh, kết quả thu nhập sau một kỳ kinh doanh) |

Ảnh hưởng trực tiếp đến giá cả thị trường (vì thuế được cộng vào giá bán hàng hóa dịch vụ) |

|

Mức độ quản lý |

Khó thu; dễ trốn thuế nhất là đối với các nước đang phát triển như Việt Nam, việc thanh toán chủ yếu bằng tiền mặt; nhà nước không kiểm soát được thu nhập thực tế của người nộp thuế. |

Dễ thu thuế vì được cầu thành giá bán hàng hóa, dịch vụ; người tiêu dùng nếu trình độ dân trí chưa cao thì không thấy được. |

|

Ưu điểm |

Đảm bảo công bằng giữa những người chịu thuế. |

Dễ dàng cho cơ quan thuế thu thuế. |

|

Nhược điểm |

Khó thu thuế. |

Khó bảo đảm công bằng giữa những người nộp thuế. |

|

Phương thức điều tiết |

Thu nhập của các đối tượng chịu thuế. |

Thông qua giá bán hàng hóa dịch vụ. |

Ví dụ:

- Đối với thuế trực thu áp dụng cho thuế thu nhập cá nhân: Nếu một công ty sản xuất hoạt động với doanh thu 1 triệu đô la, 500.000 đô la là chi phí bán hàng và 100.000 đô la là tổng chi phí hoạt động, thu nhập trước lãi, thuế, khấu hao sẽ là 400.000 đô la. Nếu công ty không có nợ, khấu hao, và có thuế suất doanh nghiệp là 35%, thuế trực thu của nó sẽ là 140.000, có nguồn gốc là: (400,000 x 0,35) = $ 140,000.

- Đối với thuế gián thu: Trong đó thuế tiêu thụ đặc biệt đánh vào các mặt hàng, dịch vụ khác nhau thuộc hàng hóa phải chịu thuế. Cụ thể các loại hàng hóa, dịch vụ phải chịu thuế tiêu thụ đặc biệt được quy định tại Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 sửa đổi, bổ sung 2014 như sau: bia; rượu; xì gà, thuốc lá điếu và chế phẩm khác được tạo ra từ cây thuốc lá với mục đích sử dụng để hút, hít, nhai, ngửi, ngậm; tàu bay, du thuyền; các loại xe như xe mô tô hai bánh, xe mô tô ba bánh mà có dung tích xi lanh trên 125cm3,…

Vận dụng

Phương pháp giải:

- Tìm hiểu thông tin từ người thân hoặc internet, liệt kê các loại thuế khi mua các mặt hàng điện tử, xe ô tô, xe gắn máy,…

Trả lời:

Một số loại thuế khi mua các mặt hàng điện tử, xe ô tô, xe gắn máy,…

- Thuế nhập khẩu

- Thuế tiêu thụ đặc biệt

- Thuế giá trị gia tăng

- Thuế trước bạ

Phương pháp giải:

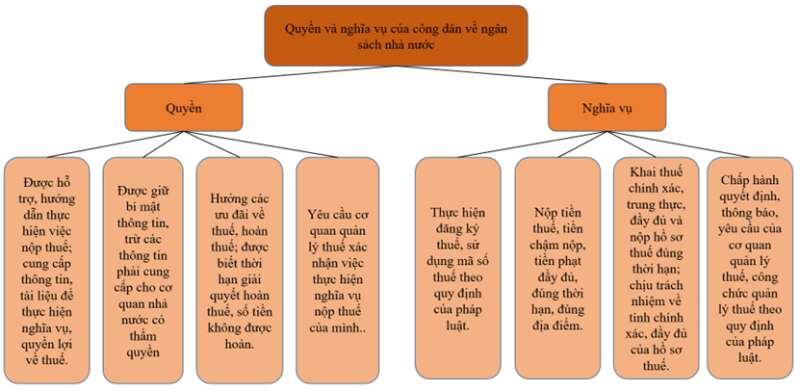

- Liệt kê các quyền và nghĩa vụ của công dân trong thực hiện pháp luật về ngân sách nhà nước.

- Vẽ sơ đồ từ các ý đã liệt kê.

Trả lời:

Lý thuyết Kinh tế pháp luật 10 Bài 7: Thuế và thực hiện pháp luật về thuế

1. Thuế và một số loại thuế phổ biến

a) Khái niệm về thuế

- Theo khoản 1 Điều 3 Luật Quản lý thuế năm 2019, thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

b) Một số loại thuế phổ biến

- Hệ thống thuế được phân loại như sau:

+ Thuế trực thu là thuế mà người nộp thuế đồng thời là người chịu thuế (loại thuế này trực tiếp điều tiết vào thu nhập của người nộp thuế). Thuế trực thu gồm: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân,...

+ Thuế gián thu là thuế mà người chịu thuế và người nộp thuế không cùng là một loại thuế này điều tiết gián tiếp vào thu nhập của người tiêu dùng hàng hoá, dịch vụ thông qua cơ chế giá hàng hoá, dịch vụ). Thuế gián thu gồm: thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu,...

2. Vai trò của thuế

- Vai trò của thuế:

+ Là nguồn thu chủ yếu của ngân sách nhà nước. Đây là nguồn thu quan trọng nhất, mang tính chất ổn định, lâu dài cho ngân sách nhà nước.

+ Là công cụ điều tiết kinh tế vĩ mô như kiềm chế lạm phát, ổn định giá cả, kích thích đầu tư, tạo nền tảng cho sự phát triển bền vững.

+ Điều tiết thu nhập, thực hiện công bằng an sinh xã hội.

3. Quyền và nghĩa vụ công dân trong thực hiện pháp luật về thuế

- Một số quyền và nghĩa vụ của công dân về thuế theo Điều 16 và Điều 17 của Luật Quản lý thuế năm 2019:

+ Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

+ Được giữ bí mật thông tin, trừ các thông tin không phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

+ Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn,

+ Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

+ Thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

+ Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

+ Khai thuế chính xác, trung thực và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

+ Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật

CÔNG TY TNHH ĐẦU TƯ VÀ DỊCH VỤ GIÁO DỤC VIETJACK

- Người đại diện: Nguyễn Thanh Tuyền

- Số giấy chứng nhận đăng ký kinh doanh: 0108307822, ngày cấp: 04/06/2018, nơi cấp: Sở Kế hoạch và Đầu tư thành phố Hà Nội.

© 2021 Vietjack. All Rights Reserved.

![]()